今住んでいる家を売却して、新居の購入をすることを「住み替え」や「買い替え」といいます。このときに利用できるのが「住み替えローン」です。

住み替えローンでは大きな額を借り入れることになるため、金利についてもきちんと理解し、返済計画を慎重に立てないと、ローン返済に家計が圧迫されてしまうかもしれません。

そこで本記事では、住み替えローンの金利や審査内容について詳しく解説します。

マンションの住み替えについてより網羅的に知りたい方は、こちらの記事をご覧ください。

https://sumutasu.jp/mag/relocation/how-to-relocate/

住み替えローンとは

まずは住み替えローンとはどのようなものなのかを説明します。住み替えローンとは、現在の物件を売却しても住宅ローンを返済しきれない場合に、元々住んでいた家の住宅ローンを完済する費用と住み替え先の購入代金をまとめて借り入れできる住宅ローンです。

住み替えローンを利用すれば、売却益や自己資金で元々住んでいた家の住宅ローンを完済できなかった場合でも、スムーズに住み替えを行うことができます。

しかし、住み替えローンは、返済の負担が重くなるなどのデメリットもあります。住み替えを検討する際に安易に住み替えローンをあてにしてしまうのは、リスクが大きいです。

ここからは、住み替えローンのメリットとデメリットについて詳しく解説していきます。

住み替えローンのメリット

住み替えローンを利用するメリットには以下の2点が挙げられます。

自己資金がなくても住み替えができる

一つ目のメリットは、自己資金がなくても住み替えができるという点です。

通常、オーバーローンの物件を売却するためには、残債を自己資金や親族からの資金援助等で工面する必要があります。しかし、手元に資金がなかったり、残債が多すぎて完済が難しい場合は、住み替えを見送り、地道にローンの返済を続けなければなりません。

それにひきかえ、住み替えローンを利用すればまとまった資金が無くても、住み替えができるようになります。

希望するタイミングで住み替えできる

住宅ローンの残債を自己資金で完済しようとすると、ローンを返済している間に欲しかった家が売れてしまったり、今の家が値下がりするリスクを抱えることになります。

また、出産や親の介護など、家族のライフステージの変化に合わせて、タイムリーに住まいを変更できないことは、生活の不便さに直結します。

住み替えローンを利用すれば、条件さえクリアできればいつでも住み替えできるので、緊急性の高い事情を抱えている人にとっては、大きなメリットになります。

住み替えローンのデメリット

住み替えローンのデメリットには、以下の3点が挙げられます。

金利が高い

すでにお伝えしたように、住み替えローンは通常の住宅ローンに比べて金利が高い傾向にあります。例えば、住宅ローンの金利の相場が0.5%なのに対し、住み替えローンの金利の相場は2%~4%ほどといわれています。住宅ローンと比べて借入額自体も高額になりやすいうえ、そこに4~8倍もの高金利が課せられるため、ローン返済が家計を圧迫しやすくなってしまいます。

審査が厳しい

住み替えローンの審査は、通常の住宅ローンに比べて厳しい傾向があります。通常の住宅ローンの審査は問題なく通っていても、住み替えローンでは通らないという可能性も十分考えられますので、資金の調達方法には必ず代替案を用意しておくようにしましょう。自分ではどうして良いか分からない場合には、不動産会社に相談することをおすすめします。

売買のスケジュールがシビアになる

住み替えローンでは、「旧居の売却と新居の購入の決済日は同じでなければならない」という制約があります。売却と購入という2つの契約のスケジュールを揃えるのは非常に難易度が高いです。

特に、売却方面の活動は「買い手がいつ現れるかわからない」という不確実性がついて回るため、スケジュールが読みにくいという特徴があります。そのため、先に購入側の決済日が決まってしまった場合は、「決済日までに売却するために大幅な値下げをする」という事態になりかねません。反対に、売却側の決済日が先に決まった場合は、新居探しに費やす時間が短くなり、妥協が生じやすくなります。

売買のスケジュールを合わせるためには、旧居の売却と新居の購入を同じ不動産会社に依頼する、もしくは、住み替えのサポートを得意としている不動産会社と契約する、といった手段が有効です。

気になる金利について深堀り

住み替えローンの金利はなぜ高い?

住み替えローンの金利が高くなる理由は、金利引き下げ幅が関係しています。

金利引き下げ幅とは、収入や購入する物件の価値など所定の条件を満たした際に、基準金利から引き下げられる金利のことを指します。つまり安定した収入があり、確実に返済してくれると見込まれる人物に対して、金融機関は金利を引き下げるという優遇措置を設けているのです。

しかし、住み替えローンを利用する場合は、この金利引き下げ幅が低く設定されることが多いのです。そのため基準金利が住宅ローンと同じくらいでも、最終的な金利が高くなってしまう傾向があります。当然ですが、基準金利や引き下げ金利の幅は金融機関によって異なるため、しっかりと情報収集を行い、無理のない条件で住み替えローンを契約することが重要です。

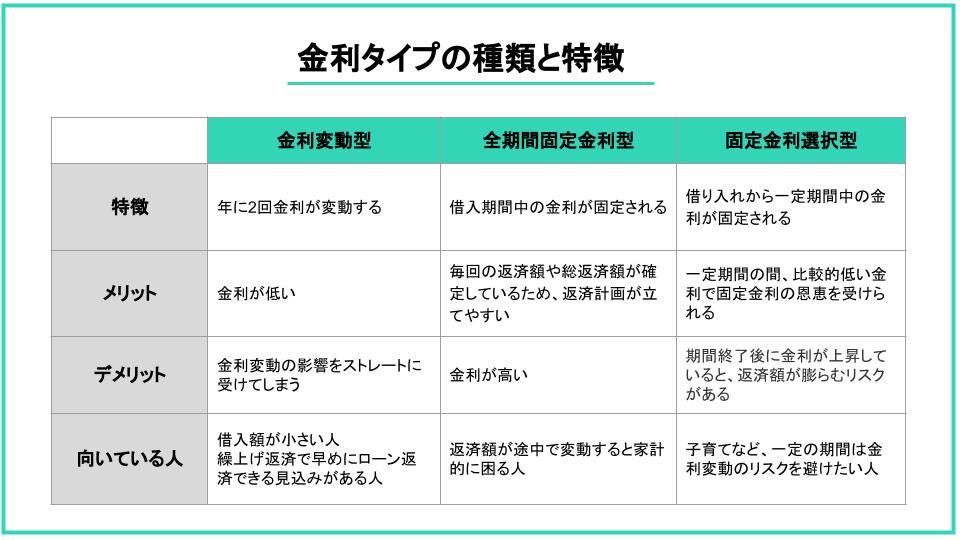

金利タイプは何を選ぶべきか?

住み替えローンは借入額と金利が大きくなるため、金利タイプは慎重に選ぶ必要があります。金利には「金利変動型」「全期間固定金利型」「固定金利選択型」の3タイプがあり、それぞれの特徴は以下のようになっています。

「向いている人」の欄に記載してある通り、どのタイプを選ぶべきかは一人ひとりの家計の状況に依るところが大きいため、一概に「この金利タイプを選ぶべき」と断定することはできません。しかし、住み替えローンは借入額が大きい分、金利が上昇した場合のリスクも大きいので、リスクヘッジの観点からは全期間固定金利が優れています。

住み替えローンの審査内容

先述したように、住み替えローンの審査は厳しいことが多く、審査に通らないケースも珍しくありません。そこで本章では、審査において特に重要視される項目について解説します。審査を受ける前のセルフチェックや、利用できるかどうかの目安としてご活用ください。

年収・勤務先

通常の住宅ローン同様、返済能力の程度を測る指標として年収と勤務先は重要視される項目です。特に住み替えローンの場合は、融資の金額が大きくなりやすく、金融機関にとっては返済が滞った時のリスクが大きいため、借り主に対して通常の住宅ローンよりも高い水準の返済能力を求めます。

例えば、一般的な住宅ローンを申し込む際の年収条件が300万円から400万円ほどであるのに対して、住み替えローンでは400万円から500万円ほどが求められます。

住宅ローン残債額

住み替えローンでは、元の家の住宅ローン残債分も融資されるため、当然重要な審査対象になります。残債の金額が大きいほど、融資の額も増えるので審査は通りづらくなります。

また金融機関は、残債に対して融資できる上限度額を設定しているため、住み替えローンを使っても残債を返済しきれないケースも想定されます。そのような場合は、貯金や親族からお金を借りるなど、追加の資金調達先が必要になるでしょう。

過去のローン返済履歴

現在の家の住宅ローンを滞りなく返済しているかどうかも、借主の返済能力を診るための重要な指標となります。また、クレジットカードやマイカーローンなど個人信用情報に登録されている支払履歴も、金融機関によって確認されます。過去5年以内の滞納や未払いの履歴が発見された場合は、ローンの審査に通ることが一気に難しくなるということを覚えておきましょう。

メガバンクの住み替えローンを比較

最後に、実際にメガバンクが提供している住み替えローンの比較を行います。

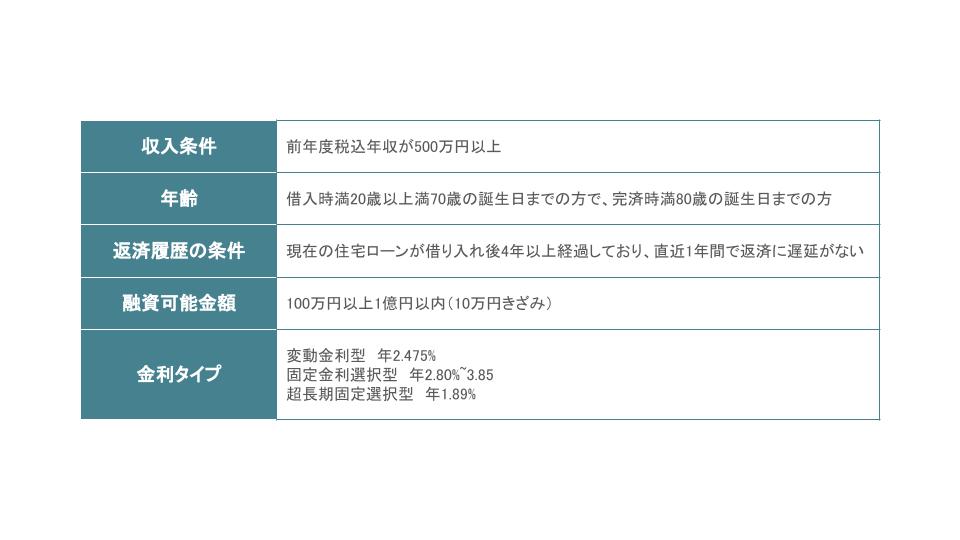

三井住友銀行「住み替えローン」

三井住友銀行は、収入条件が500万円以上と厳しい基準を設けていることが特徴です。しかし、生命保険の保証内容が充実しているというメリットもあります。例えば、夫婦のどちらかが死亡した場合に、ローンの返済義務が無くなる「クロスサポート」という共働きの夫婦におすすめの保証を提供しています。

出典:https://www.smbc.co.jp/kojin/jutaku_loan/shouhin/web_sumikae/

出典:https://www.smbc.co.jp/kojin/jutaku_loan/shouhin/web_sumikae/

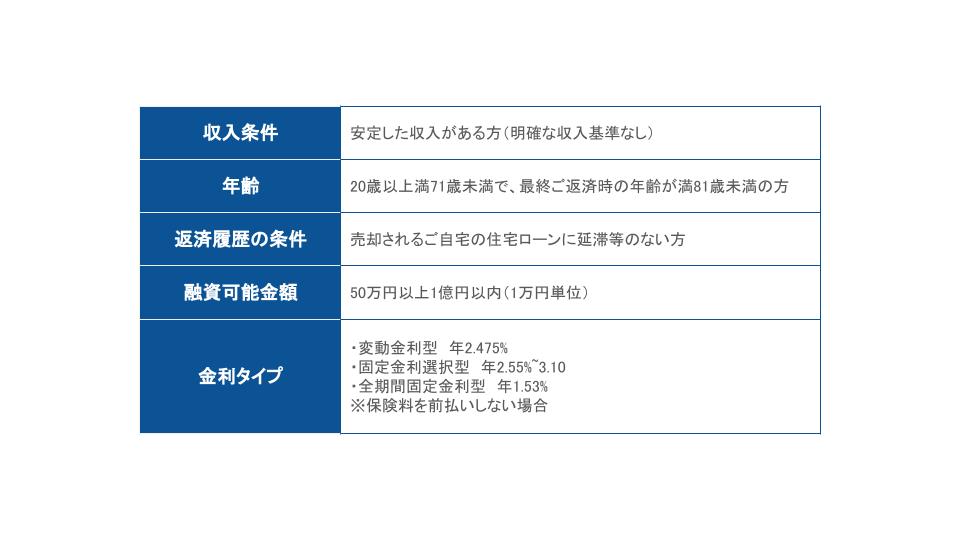

みずほ銀行「みずほ買い替えローン」

「みずほ買い替えローン」では、共働きによる収入の増加や、産休・育休による収入の減少等の家計収支の変化に応じて月々の返済額を増減できる「ライフステージ応援プラン」というオプションが利用できます。

明確な収入条件はHPに記載がないため、詳しい内容は問合せて確認する必要があります。

出典:https://www.mizuhobank.co.jp/retail/products/loan/housing/new_branch/replacement/index.html

出典:https://www.mizuhobank.co.jp/retail/products/loan/housing/new_branch/replacement/index.html

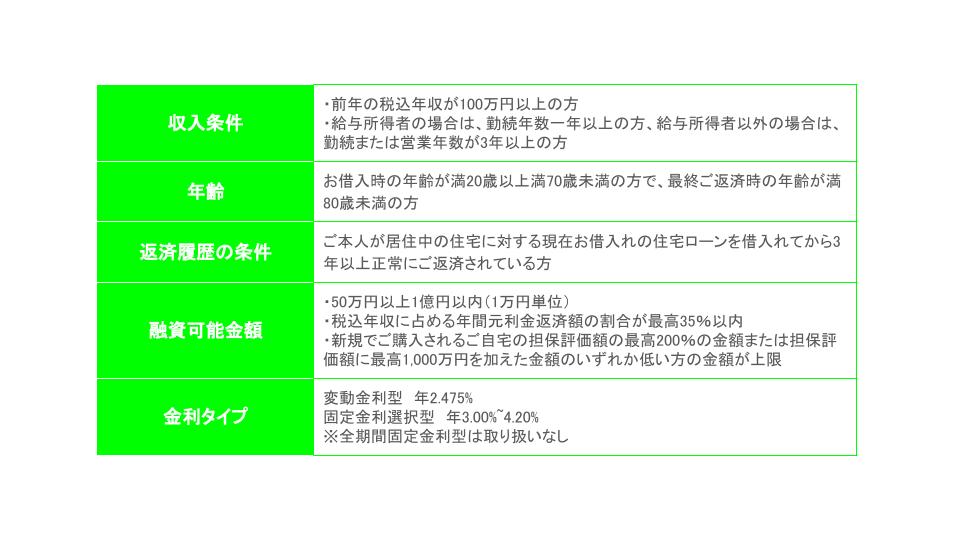

りそな銀行「りそな住みかえローン」

他のメガバンクが提供している住み替えローンに比べて、最も収入条件が低いことが特徴的です。また融資可能金額の基準が明確に提示されているので、自分がいくら借りられるのか検討がつきやすいでしょう。

出典:https://www.resonabank.co.jp/kojin/jutaku/sumikae/index.html

住み替えをスムーズに行う方法

お伝えしてきた通り、住み替えローンは借入額が大きく、金利も高いため、利用は慎重に検討しましょう。

また、住み替えローンの利用を決めたとしても、購入と売却のスケジュールを合わせるというハードルが残っています。仲介業者を通した通常の売却活動では、決済や引き渡しのスケジュールを柔軟に調整するのはなかなか難しいです

そこでオススメなのがすむたす売却です。すむたす売却は、株式会社すむたすが仲介業者を通さずに直接買取を行うため、売却のスケジュールを柔軟に調整することができます。仲介手数料や家具/家電の処分費用も一切かかりません。

少しでも興味のある方は、一度査定だけでもしてみてはいかがでしょうか。物件の簡単な情報を入力するだけで、適正な売却価格を算出することができます。