【この記事で分かること】

- 住宅ローンを支払えないと何が起こるか

- 支払えない場合は何をすべきか

新型コロナウイルス感染拡大の影響で収入が減り、住宅ローンが支払えない人が増えています。

すむたす売却が行った調査では、2021年に入って住宅ローンが支払えない人が増えていることがわかりました。そして、住宅ローンの支払いや不動産売買に新型コロナウイルスが影響していることも見えてきました。

本記事では、新型コロナウイルスが住宅ローンの支払いや不動産売買に及ぼした影響を解説します。

住宅ローンを支払えない状態が続くとどうなるのか、支払いの遅れを解消するために何をすればいいのかもお伝えします。

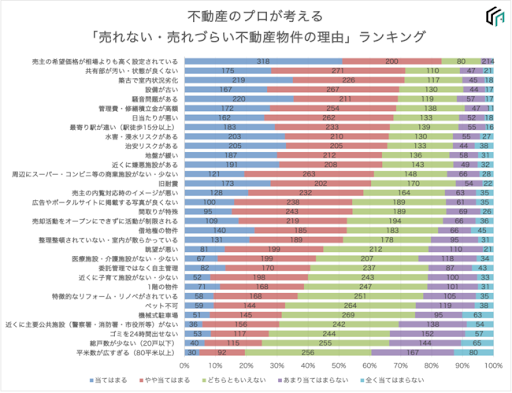

住宅ローンが支払えない人が増加

出典:「不動産のプロが考える不動産が売れない理由」ランキング発表!新型コロナの影響で売れづらくなる家とは? │ PRTIMES

株式会社すむたすが2021年1月11日に行った調査で、住宅ローンが支払えない人が増えていることがわかりました。

調査対象は、不動産売買に関わる仕事に1年以上従事している人641名です。それぞれの人に、「不動産が売れない・売れづらい理由は何か」「不動産売却において、どんな相談を受けることが多いか」などの質問に回答していただきました。それぞれの設問では、不動産売買において新型コロナウイルスがどう影響しているのかに焦点を当てています。

調査により、コンビニやスーパーなどの周辺環境の重要度が増していることや、住宅ローンが支払えない人が増えていることも判明しました。今回は新型コロナウイルスが不動産売買や、住宅ローンの支払いにどんな影響を与えたのかについてお伝えしていきます。

調査結果についてもっと詳しく知りたい方は、こちらの記事もご覧ください。設問ごとの回答をグラフで見やすくお伝えしながら、日本の不動産業界に何が起こっているのかを読み解きます。

住宅を売る理由

すむたす売却が行った調査で、住宅ローンを支払えない人が増えていることがわかりました。同時に、「なぜ住宅ローンを支払えないのか」「なぜ売却が必要になったのか」、その理由も見えてきました。

次からは、新型コロナウイルスの影響で増えた、「住宅を売る理由」を3位から順にお伝えします。

【3位】住み替えが必要になった

住み替えが必要な理由はさまざまです。仕事や学校の事情、家族構成の変化など、さまざまなタイミングで住み替えが必要になります。

中には、新型コロナウイルスの影響で住み替えが必要になった方もいるでしょう。ウイルスに感染したことが嗅ぎ付けられ、嫌がらせを受けたという声は多くあがっています。嫌がらせのために住み替えを余儀なくされた人もいるかもしれません。

【2位】資金が必要になった

新型コロナウイルスの影響で増える必要な資金には、自粛ムードによる事業損失を補うためのものや、仕事を失ったことによる生活の困窮などさまざまなものが予想できます。

新型コロナウイルスの影響で増える「必要な資金」には、自粛ムードによる事業損失を補うためのものや、仕事を失ったことによる生活の困窮など、さまざまなものが予想できます。

人生は、ただでさえ予期せぬトラブルの連続です。「ある日突然、まとまった資金が必要になった」と住宅を売らなければならない人は、今後も増えていくかもしれません。

【1位】ローンが返済できない

新型コロナウイルスのパンデミックによる収入減少

マンションでも一戸建てでも、購入すれば高額です。一括で購入できる人は限られ、ほとんどの人は購入時の収支バランスを見てローンを組んでいるでしょう。

しかし、新型コロナウイルスのパンデミックは、世界的に見ても異例の事態です。新型コロナウイルスの影響でまさかの収入ダウンが起こり、住宅ローンを返済できなくなった人はたくさんいます。

退職金の減少

住宅ローンは毎月の返済負担が大きいため、定年後には持ち越したくないものです。そのため、退職金を充てて一括返済を考える人も少なくありません。退職金の額を見込んで資金計画を立て、ローン返済を進めている人もいるでしょう。

しかし、退職金が予想より少ない場合、計画が崩れ、思うように返済できなくなる恐れがあります。定年後に収入がない方は、貯蓄を取り崩しながら生活するうえ、ローンの返済負担も重なります。年数が経つほど支払いが難しくなるリスクが高まります。

定年後の収入の減少

近年、定年後に再就職する人が増えています。定年は60歳や65歳が一般的ですが、公的年金の受給開始は70歳からのため、それまで収入がなければ貯金を取り崩して生活せざるを得ません。さらに、住宅ローンの返済が重なると、家計の負担は一層厳しくなるでしょう。

また、定年後に再就職しても、収入は現役時代より低くなるのが一般的です。再就職後の給与は、以前の7〜8割程度に下がると言われています。再就職すれば問題ないと考え現役時代と同じ返済計画を続けると、いずれ支払いが困難になるリスクが高まります。

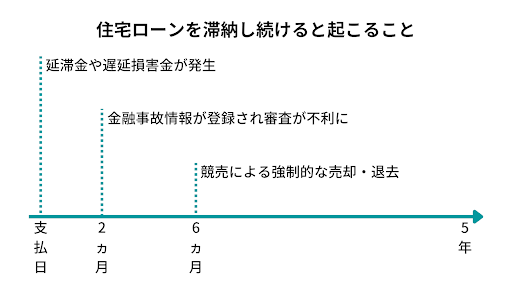

住宅ローンが支払えないと何が起こる?

世界的なパンデミックの中、住宅ローンが支払えないという状況を初めて経験する人も多いでしょう。そんな人は住宅ローンを支払えないと何が起こるのかなど、考えたこともないかもしれません。

住宅ローンが支払えないと、以下の3つの不利益を被ることになります。

・滞納による手数料や遅延損害金が発生

・信用情報が傷付き、5年は契約が不利に

・住宅が競売にかけられ、追い出される

それぞれ詳しく見ていきましょう。

滞納による手数料や遅延損害金が発生

住宅ローンが支払えないと、滞納による手数料や遅延損害金が発生する場合もあります。

手数料とは、本来口座引き落としで支払われるはずだった住宅ローンを、支払い用紙や銀行振り込みで払ったときに発生する手数料のことです。支払い用紙では100円程度、銀行振り込みでは高くて600円程度の手数料がそれぞれ発生します。

遅延損害金とは、本来の支払日に住宅ローンが支払われなかったことによる損害に対する賠償金のことです。賠償金といっても裁判所を通すようなものでなく、次回以降の支払い時にまとめて払うことになります。

2025年2月現在、法定利率は年利3%ですが、金融機関によってはもっと高い利率がかかることもあります。

信用情報が傷付き、5~10年は契約が不利に

住宅ローンが支払えないと、信用情報に傷が付きます。

信用情報とは、ローンやクレジットの契約者の情報をまとめたリストのようなもの。期日通りに支払えた・支払えないにかかわらず、あらゆる契約の返済状況が細かく記録されていきます。

当然、期日通りに支払えない記録が増えれば、以降の契約は不利になります。滞納に関する記録は5年間残ります。そのため支払えない期間が長くなったり、金額が増えたりすると、向こう5年はローンを組みづらくなるでしょう。

住宅が競売にかけられ、追い出される

住宅ローンが支払えない状態が続くと、最悪その住宅は競売にかけられます。競売が決まると慣れ親しんだ家を手放し、引っ越さなければなりません。

競売とは、住宅ローンをずっと支払えない債務者(住宅の所有者)に対して、債権者(金融機関)が取る最終手段です。競売の訴えは裁判所を通して行われ、訴えが受理されると独自ルートでの強制売却が始まります。競売での売却価格は通常の売却に比べて5~7割程度と言われており、所有者は売却活動に携わることもできません。

売却が決まると、売却益は全額住宅ローンの支払いに充てられます。競売後は引越し費用ももらえず、時間の猶予もなく売却後すぐの立ち退きを求められます。

競売について詳しく知りたい方はこちらの記事も参考にしてみてください。

住宅ローンが払えない場合の対処法

住宅ローンが支払えないと、どんな恐ろしいことになるかはイメージできたでしょう。遅れている支払いを済ませ、住宅ローンの滞納を解消すべきなのも理解できたはずです。

しかし、払えないものは払えないのです。それは、支払いたいのに支払えないという状況に苦しんでいる本人が一番よく知っています。だからといって、払わなくてもいいわけでは決してありません。

住宅ローンが支払えなくなったときの対処法を2つお伝えします。

・金融機関に相談する

・補助金制度を活用する

・住宅を早めに売却する

それぞれについて詳しく解説します。

金融機関に相談する

住宅ローンが支払えない、あるいは支払えなくなりそうだと思ったら、まずは金融機関に相談しましょう。

「住宅ローンを支払えないのはなぜか」「いつまでなら支払えそうなのか」を、包み隠さず正直に話してください。金融機関にもよりますが、ある程度支払いを待ってもらえたり、返済計画の相談に乗ってもらえたりできます。

滞納分の住宅ローンを、支払える範囲で分割払いさせてもらえることもあります。例えば月々のローン返済が10万円で、滞納額が合計20万円だとします。毎月10万円を払いながら、プラス5万円ずつを払い、4ヵ月かけて遅れを取り戻すというイメージです。

きっと、「支払えない」とわかっているからこそ、電話一本入れるのも億劫に感じるでしょう。しかし、相談しなければ事態は悪くなる一方です。

補助金制度を活用する

どうしても住宅ローンが払えない際には、活用できる補助金を探してみましょう。住宅ローンが払えないときに思い出したい3つの補助金をご紹介します。

2024年の住宅購入支援(補助金)

住宅ローンの支払いが厳しい場合に利用できる支援制度として、「住宅確保給付金」や「住まい給付金」などが挙げられます。住宅確保給付金は、失業や収入減で家賃の支払いが難しくなった人を対象に、一定期間家賃相当額を支援する制度です。

最大100万円の補助金が受けられる「子育てエコホーム支援事業」

子育てエコホーム支援事業は、省エネ性能の高い住宅の取得やリフォームを支援する制度で、一定の補助金を受け取ることができます。特に、子育て世帯(18歳未満の子どもがいる世帯)や若者夫婦世帯(夫婦のどちらかが39歳以下)が対象となります。

新築住宅の場合、長期優良住宅なら最大100万円、ZEH住宅なら最大80万円の補助が受けられます。リフォームでも、省エネ改修を行えば補助金が支給されるため、住宅ローンの負担軽減に役立ちます。住宅ローンの支払いが厳しくなった際、リフォームによる補助金を活用し、家計の負担を減らすことが可能です。

自治体独自の補助金

住宅ローンの返済が困難な際、自治体独自の支援策として「住居確保給付金」があります。これは、離職や収入減少により家賃の支払いが難しくなった方を対象に、一定期間、家賃相当額を支給する制度です。ただし、持ち家の住宅ローンには適用されないため、賃貸住宅にお住まいの方が対象となります。

一方、持ち家の住宅ローン返済に関しては、自治体ごとに独自の支援策や相談窓口を設けている場合があります。例えば、ひとり親家庭向けの住宅手当や、住宅ローン返済に関する相談窓口などが設置されていることがあります。

支援内容や条件は自治体によって異なります。お住まいの自治体の公式ウェブサイトや窓口で最新の情報を確認することをおすすめします。

住宅を早めに売却する

新型コロナウイルスの影響で仕事を失ったり、事業が立ち行かなくなったりなどして、どうしても住宅ローンを支払えなくなることもあるでしょう。そんなときは、住宅を早めに売ってしまった方がいいかもしれません。

理由は、支払えない状況が続くほど競売の可能性が高くなるからです。競売になると引越しのための費用も時間ももらえず、我が家を追われることになります。売却価格も安いので、ローン完済までにかかる時間も長くなるでしょう。

それなら競売になる前に住宅を売ってしまった方が、マシというもの。例えば、競売の回避手段として知られる任意売却では、通常と同程度の売却価格が見込めます。さらに、売却益の一部を引越し費用に充てられるというメリットもあります。

【売却方法1】一般売却

住宅ローンが支払えなくなってマンションを売却する場合は、まずは仲介で普通の売却をします。

住宅ローンの滞納が2ヶ月分になると銀行から支払いの督促状が届き、滞納が3ヵ月分(支払期限から2ヵ月の遅延)になればブラックリスト(個人信用情報)に「金融事故履歴」として登録されます。

ブラックリストとは一般的な呼び方で、実際には個人信用情報のシステム内にそのようなリストはありません。

しかし、事故歴があると金融事故発生から滞納の状況が止んで5年ほど経過するまでの間は、クレジットカードの作成やローンを組むことができなくなります。

一般売却ができる期間はブラックリストに載るまでの間に限られるため、最大でも3ヵ月ほどしかありません。

住宅ローン以外の支払い遅延でも個人信用情報に金融事故履歴が記録されるケースとして、クレジットカードでの商品購入・スマートフォンなどのモバイル端末の分割購入・家賃や光熱費その他のカード支払いなどがあります。ご注意ください。

メリット

一般売却のメリットは、高額で売却できる可能性が高い点です。しかし一般売却できる期間はブラックリストに載る前までと非常に短いため、そのままでは充分に活用できません。

そこで、住宅ローンの支払が苦しくなってきたときに銀行へ相談に行き、返済条件を緩和してもらうよう交渉してみるのもひとつの手です。

このリスケジュールと呼ばれる返済計画の見直しは、下記の4つのいずれかを銀行へ申し込みます。

・借入期間の延長

・返済額の減額(一定期間に限る)

・利息のみ返済(一定期間は元金返済を据え置く)

・ボーナス返済額を減らす

それでもリスケジュールで緩和されるのは6ヵ月〜3年ほどと一定期間に限られます。それでも返済が難しい場合にはブラックリストに載ることになり、別の方法でのマンション売却が必要になります。

デメリット

一般売却は通常どおり仲介の売却方法です。そのため、売却期間が6ヵ月以上かかる可能性があります。しかし、滞納が3ヶ月分になるまでという期限があり、利用シーンは限定的になるでしょう。

一般売却の流れ

一般売却の流れは仲介による通常の売却手順と同様です。

【売却方法2】任意売却

任意売却とは、債権者の承諾を得て仲介で行う売却のことです。

マンションを売却しても住宅ローンが完済できない場合(オーバーローン)に債権者と相談して、全額返済しなくてもマンションに付いた抵当権を抹消してマンションを現金化し貸付金を回収します。

仮に親族から借りるなどの手持ち資金と売却金でローンが完済できるようであれば、任意売却はおこないません。

一方で、住宅ローンを3か月以上滞納していない場合でもオーバーローンが解消できない場合、任意売却をおこなうしかありません。

任意売却ができる期限は、滞納が始まってから1年ほど経ち競売開始決定(裁判所のサイトにマンションの競売情報が載る)がなされる前までです。

任意売却は、下記のような専門知識と経験とテクニックが必要です。必ず任意売却の専門業者に相談しましょう。

・正確な売買相場の把握

・裁判手続きの流れ(差し押さえ)

・債権者(銀行や保証会社)との折衝

・任意売却特有のリスク管理

メリット

任意売却の売却方法は、売却期限があることと債権者へ承諾が要ること以外は一般売却と大きな違いはありません。

また、任意売却業者は債権者への交渉によって以下の条件を取り付けてくれる場合があります。

・返済ができず残る借金を少額に圧縮

・売買費用・引越し費用・新生活準備資金を売却金から捻出

・引越し日を調整

デメリット

任意売却は、期限内に必ず売れるような相場よりも安い金額で売却します。そのため、一般的な仲介のときほど高額では売れません。

そして、任意売却ができる期間は滞納開始から3ヵ月経ったあたりからスタートし、滞納開始から1年ほど経過した競売が開始するあたりまでの、最大9ヵ月間しかありません。

また、メリットで挙げた債務の圧縮や新生活費用の捻出は、債権者へ交渉しても考慮してくれないこともあります。

これらの競売が絡む案件では、ローンの支払いに困った弱い人の事情につけこむ悪い業者もいます。そのため、まったくの無名でありやり取りの段階で何らかの怪しさを感じたなら、それ以上の介入はお断りしましょう。

任意売却の流れ

任意売却の流れは、仲介による売却手順に一部任意売却特有の手続きが加わります。

債権者の承諾は任意売却をおこなううえで絶対的な要件であるため、承諾ははじめの一度限りではなく都度確認する必要があります。

【売却方法3】リースバック

リースバックとはリースバック業者にマンションを買取ってもらうものの、マンションからは退去せずに賃貸で借りてそのまま生活を続ける方法です。

リースバック契約の内容によっては、いずれお金をためてそのマンションを買い戻す選択肢もあります。

メリット

マンションを買い取ってもらってもその部屋から引っ越す必要がありません。そのため引っ越しの費用や手間がなく、通勤通学や住環境が変わらず、周囲に売却したことを知られずに済みます。

苦しかったローンの支払いから開放され、いずれ体制を整えて買い戻すという将来の希望も残ります。

デメリット

マンションはリースバック業者が買取るので価格は相場よりも安くなります。ただし、買取価格を高く設定した場合には家賃が連動して高くなります。

また、アンダーローン状態からのリースバックならそれ以降の負担は家賃のみで済みます。

しかし、オーバーローン状態からのリースバックで買取金額ではローンが完済できなかった場合には、家賃にくわえてローン未払い分の分割金も重なるため毎月の支払いが大変です。

将来マンションを買い戻す際には、個人信用情報の事故履歴がまだ残っている時期は住宅ローンが組めないので、実質的に買い戻しができません。

さらに、賃貸期間中に何度か家賃を滞納すると買戻権が消滅する場合があるので注意が必要です。

アンダーローンとオーバーローンについて詳しく知りたい方はこちらの記事も参考にしてみてください。

リースバックの流れ

リースバックの流れは下記のとおりです。

リースバックの家賃および買取金額のいずれもが任意売却に影響します。そのため、家賃も買取金額も債権者の承諾が必要です。

定年後に住宅ローンが払えなくなることを防ぐために

住宅ローンの支払いが定年後も続いてしまうケースは少なくありません。しかし、中には定年後退職金が少なかったり、手取りが減ったりなどで住宅ローンの支払いが難しくなってしまう場合もあります。

定年後住宅ローンが払えなくなることを防ぐために、事前にできる2つの対策方法をお伝えします。

定年後の資金計画を立てておく

定年後は限られた収入の中で、生活費や住宅ローンの返済をうまく管理する必要があります。

どれくらいの生活費が毎月必要となるのか、住宅ローンの月々の返済額はどのくらいになるのかを、事前にしっかりシミュレーションしておくことが大切です。資金計画を立てることで、安心して定年後の生活を送るための準備ができます。

定年後の再就職の準備をしておく

定年後の資金計画を立てた際に資金が不足しそうな場合は、再就職を見据えて準備を始めましょう。再就職は条件が厳しく、希望通りに進まないこともあります。

しかししっかりとした資金計画があれば、どのような企業に応募すべきか、必要なスキルや知識は何かを明確にし、準備を整えられます。計画を立てておくことで、再就職のチャンスをより有利に進められるでしょう。

住宅ローンを払えないなら、売却もアリ

住宅ローンが払えない場合は、事態を放置してしまうと競売に発展してしまいます。最悪の事態を避けるためには、返済のめどが立たないことが分かった時点で物件の売却を検討しましょう。ただし、すでに滞納が続いている場合は急いで売却を進めることが肝要です。

すむたす売却では物件の直接買取を行っているため、売主様の好きなタイミング(最短2日)で物件を売却することができます。また、不要な家具や家財は無料で処分を依頼することができるため、引っ越しの手間を大きく削減できます。

興味がある方は、こちらか下記のリンクから無料のAI査定を受けてみてはいかがでしょうか?7つの項目を入力するだけで、物件の適性な売却価格を把握できます。