住宅ローンの返済ができなくなっても、すぐにブラックリスト状態になったり家を追い出されたりすることはありません。しかし、相談もせず滞納を放置すると事態は悪くなります。

本記事では、住宅ローンの返済や滞納はどこに相談すればいいのか、対処法と併せて解説します。

住宅ローンを払えないとどうなるか?

今まではなんの問題もなく払えていたのに、ある日突然住宅ローンが返済できなくなってしまうことはない話ではありません。中には徐々に住宅ローンが家計を圧迫してしまい、ある日「もう返済ができない」となりかねない方もいるでしょう。

住宅ローンの返済が滞ってしまうと、以下のような事態が段階的に発生します。

- 金融機関から督促状が届く

- ローンの一括返済を求められる

- 物件が競売にかけられる

これらはどのような理由で、いつ頃起こるのでしょうか。住宅ローンが返済できなくなったときに起こることを、時系列に沿って解説します。

金融機関から督促状が届く

一般的に、住宅ローンの滞納が1ヵ月~2ヵ月ほど続くと、金融機関から督促状が届きます。督促状とは金融機関の任意判断によって届くもので、「返済を忘れているようなので、至急に支払いをしてください」と催促をする程度の役割のあるものです。督促状が届いた場合は、速やかに返済の手続きをする必要があります。

住宅ローンの滞納が3ヵ月目に突入してしまうと、信用情報機関に事故情報が掲載されてしまいます。俗に言うブラックリストの状態で、こうなると5年から10年間は住宅ローンやカードローンの審査が不利になってしまいます。

一括返済を求められる

ローンの滞納が3か月(金融機関によっては6ヶ月)を超えると、ローンの一括返済を求める通知が送られてきます。

これは、ローンを分割して支払うことのできる「期限の利益」と呼ばれる権利が、失効することによって発生します。

滞納をしている債務者が、一括返済に応じることは非常に困難です。そのため、ほとんどのケースでは保険会社が債務者の代わりに一括返済を行う「代位弁済」が行われ、債権者が保険会社に切り替わることになります。

物件が競売にかけられる

一括返済に応じられない場合は、保険会社が裁判所に申し立てを行い、競売の準備が開始されます。

競売にかけられてしまうと、住宅ローンの滞納から6ヵ月後くらいに裁判所より「競売期日通知」が届きます。ローンの返済から競売が完了するまでの期間は、1年~1年半程度と言われています。

競売が完了してしまうと、物件は通常よりも安値で売却され、残った住宅ローンを抱えた状態で住んでいる家を強制的に追い出されることになります。競売は債務者の生活に大きな損失を与える事態です。ローンが支払えなくても放置するのではなく、任意売却によって健全な生活の立て直しを目指すことが大切です。

任意売却について詳しく知りたい方は、以下の記事もご覧ください。

住宅ローンを返済できないときの対処法

住宅ローンの返済を滞納していると、今よりもさらに悪い事態へとことが運んでしまうのは想像できたかと思います。しかしどんなに返済をしたくても、そんな資金は用意できないということもあるでしょう。

住宅ローンの返済ができない場合、どのような対処法を取るべきなのでしょうか。代表的な対処法を3つお伝えします。

- まずは金融機関に相談する

- 家の売却を検討する

- 家に住み続けたいならリースバック

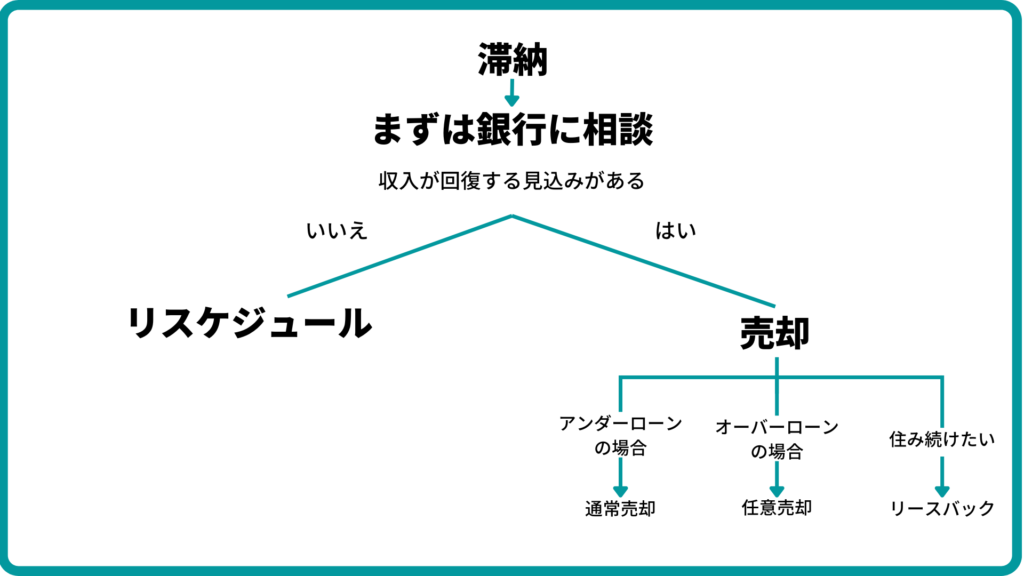

まずは金融機関に相談

住宅ローンの返済ができない場合、まずすべきことは金融機関への相談です。

金融機関から、住宅ローンが払えない金銭的な理由があり、かつ収入が回復する見込みがある場合は、返済のリスケジュールという救済措置を受けられる可能性があります。リスケジュールには、以下のような種類があります。

- 返済期間の延長

- 元金据え置き(一定期間、利息分のみの支払いに切り替える)

- 月々の返済額の減少

- ボーナス返済分の見直し

家の売却を検討する

以下の条件に当てはまる方は、リスケジュールではなく家を売却してしまったほうが、長期的に見てメリットが大きいでしょう。

- 経済的状況が改善する見込みがない

- リスケジュールをしたが状況が改善しない

- すでに滞納が続いてしまっている

このような場合は、家を売却し、売却金を住宅ローンの返済に充てることをおすすめします。

しかし、家を売るのにもいくつか確認しなくてはいけないポイントがあります。そもそも、残債のある家を売却することは可能なのでしょうか。住宅ローンの返済ができなくなった家の売却をする際に抑えておきたいポイントをいくつか説明していきます。

住宅ローンの残債と家の査定額を確認

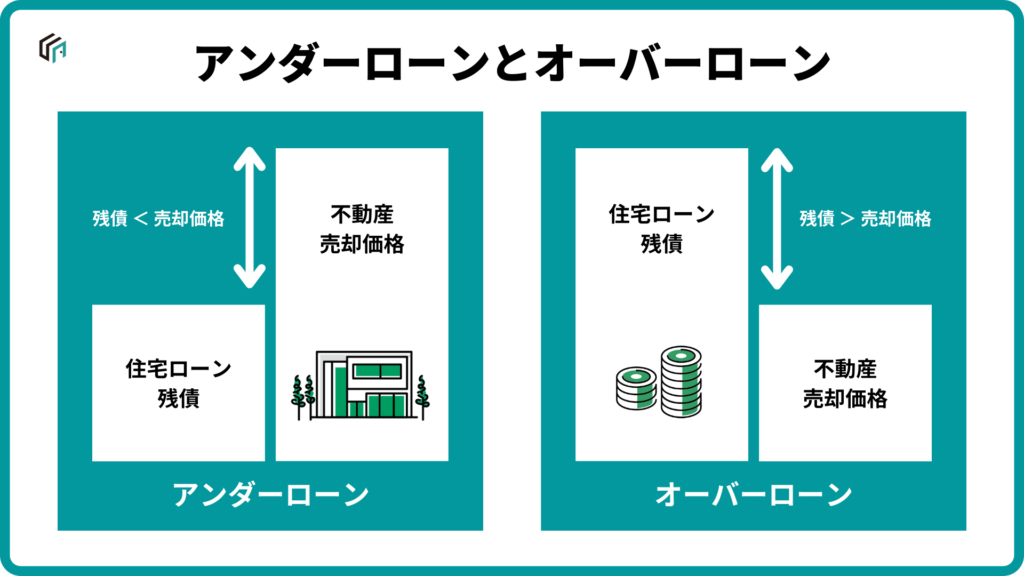

まずは売却査定をして家がどれほどの額で売れそうなのかを算出することから始めましょう。査定価格が出たら、住宅ローンの残債と見比べ、残債と査定額のどちらの方が多いかを把握します。

このとき、住宅ローンの残債よりも査定額の方が高い場合には「アンダーローン」になります。それに対して住宅ローンの残債よりも査定額の方が低い場合には「オーバーローン」となります。アンダーローンかオーバーローンかによって、どのように家を売却するべきなのかは異なります。それぞれどのように売却するのか見ていきましょう。

アンダーローンの場合

アンダーローンの場合、住宅ローンの残債よりも家を売却して得られる金額の方が多いです。そのためこの場合は、特に特別な手続きをする必要はなく、通常通りの売却活動をすることができます。

生活を立て直すためには、できれば高値で物件を売却したいところです。物件を高く売る方法について、こちらの記事をご参照下さい。

オーバーローンの場合

オーバーローンの場合、家を売却して得られる利益では住宅ローンの残債を支払い切れません。このような場合には、債権者である金融機関の承諾を得たうえで売却を行う「任意売却」で家を売ることになります。

任意売却では、事前に金融機関に許可を取る必要がありますが、それ以外は通常通りの売却を行うことができます。任意売却は金融機関の協力があって初めて成立するため、無断でローンを滞納してしまうと、そもそも相談さえできない可能性もあります。信頼を築くためにも、任意売却を意識しはじめたら、早めに相談に行くようにしましょう。

家に住み続けたいならリースバック

「家は売らなくてはいけない、だけど住み続けたい」という方は、リースバックを検討してみてみると良いでしょう。

リースバックとは、家を売却して所有権を失ったあとでも、賃貸といた形でその家に住み続けることができるサービスです。また、契約の形態によっては、一度は売却した物件を買戻しすることも可能です。

滞納時にやってはいけないこと

住宅ローンの返済を滞納している間に、絶対にやってはいけないことが2つあります。これ以上事態が悪くならないよう、やってはいけない2つのことを理解していきましょう。

- キャッシングサービスの利用

- 無断で滞納し続ける

キャッシングサービスを利用する

住宅ローンを滞納している方の中には、焦ってキャッシングサービスを利用してその場をしのごうという考えに至る方もいるのではないでしょうか。しかし、キャッシングサービスには以下のようなデメリットがあります。

- 金利が高い

- 返済期間が短い

通常の融資サービスよりも金利が低い住宅ローンが支払えない状況で、キャッシングサービスの高い金利を短期間で返済するのは難しいでしょう。借金を借金で返そうとする行為は悪循環を生みやすく、最悪の場合は自己破産につながりかねないので、利用しないようにしましょう。

無断で滞納し続ける

無断で滞納を続けてしまうと、競売の準備が着々と進んでしまいます。ローンの滞納が始まってから、競売が完了するまでは1年~1年半なので、それよりも早くなんらかのアクションを起こしましょう。

滞納をし始めて1~5か月の間は、金融機関からの督促が届きますが、これをただ無視していると「非協力的」とみなされ、後からリスケジュールや任意売却を申請するのが難しくなる可能性があります。

繰り返しになりますが、とにかく早めに金融機関へ相談へ行きましょう。

マンション売却の相談ならすむたす

マンションの売却をお考えの方におすすめのサービスが、株式会社すむたすが提供している「すむたす売却」です。

すむたす売却では、多種多様な売却方法をご用意しており、お客様の希望の条件に応じて、最適な売却プランをご提案致します。

住宅ローンの面で不安を抱えている方にも、経験豊富な売却コンサルタントが今後の生活までの見据えて、最後までサポート致します。

興味のある方は、まずは下記のリンクより無料のオンライン査定を受けてみてはいかがでしょうか?電話番号の入力なしで、物件の最適な売却価格を算出致します。