住宅ローンの返済に厳しさを感じる人が増加

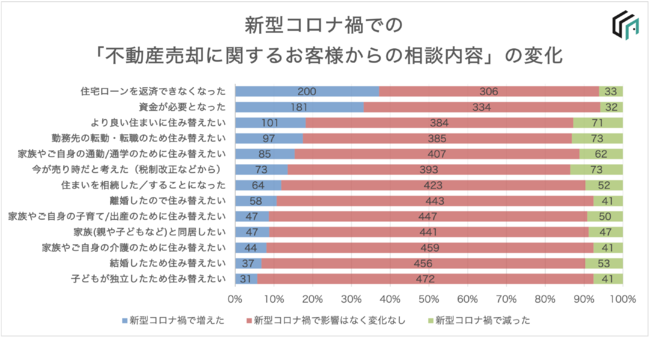

2020年より猛威を奮い出したコロナウイルスによる被害拡大防止策として実施された時短営業や休業要請で、多くの人が職を失ったり、減給されてしまったりしました。その影響からかすむたすが独自で行った調査では、40%近くの人が「新型コロナウイルスの影響で住宅ローンの返済ができなくなった」と回答しています。

「売れない・売れづらい不動産の理由」に関する意識調査:株式会社すむたす

しかしどんなに住宅ローンの返済が苦しいからと言って、支払いを延滞してしまっていると最悪の場合強制立ち退きを命じられてしまいます。そうすると、すむ場所をなくすことになり、さらに経済的に負担をかけてしまうことになります。そうならないためにも、住宅ローンの返済は必須です。住宅ローンの返済に苦しんでいる人の中には、「借り換え」をすることで解決策を見出せる方も多くいます。返済に厳しさを覚えているのであれば、一度借り換えを検討してみても良いでしょう。

住宅ローンを借り換えるメリット

どちらにせよ多額の出費が毎月あることには変わりありません。手数料や手間をかけてでも住宅ローンを借り換えるのにはどんなメリットがあるのでしょうか。住宅ローンを借り換えるメリットは3つあります。

- 返済額が減らせる可能性がある

- リフォームローンを一緒に借りられる

- 複数の住宅ローンを統括できる

それぞれ詳しく解説していきます。

返済額が減らせる可能性がある

住宅ローンでの返済額を減らす方法は、今よりも金利の低い住宅ローンの契約をすることです。

元金が3,000万円(20年ローン)と仮定します。元の住宅ローンの金利が1.8%だったのに対して、新しい住宅ローンの金利が0.7%だったとします。この場合、元の住宅ローンでは年間1,150万円の月々96,000円の負担となります。対して新しい住宅ローンでは、年間1,070万円の月々89,000円の負担です。年間で80万円、月々7,000円も抑えられます。

リフォームローンを一緒に借りられる

家のリフォームを考えている方は、これを機に住宅ローンは借り換えましょう。リフォームは後からするものなので、家の購入代金と同じ住宅ローンに組み込むことができません。さらに、金利が2%はしてしまうため返済額が多く取られてしまいます。しかし住宅ローンを借り換えれば、住宅ローンに合算して返済していくことができます。すると金利も低く済んだり、ひとつのローンに統一できるので管理もしやすくなります。

複数の住宅ローンを統括できる

土地のローンと建物のローンをバラバラで組んでいる場合、住宅ローンの借り換え時に合算してしまうことができます。すると、今まで複数のローン体制や費用を計算しなければいけなかった負担が軽減され、ひとつを管理すれば良くなります。賭けを圧迫している項目が複数からひとつに減るだけでも、精神的負担はもちろん、経済的負担も軽減できるようになるのです。

住宅ローンを借り換えるデメリット

住宅ローンの借り換えには、何もメリットしかないわけではありません。面倒な手続きに加えて手数料などの諸経費も必要になります。

住宅ローンの借り換えのデメリットは以下の2つです。

- 諸経費がかかる

- 手続きが面倒

それぞれ解説していきます。

諸経費がかかる

住宅ローンの借り換えの際、既存の住宅ローンの返済と、新規の住宅ローンの借り入れの両方で諸経費が発生します。

それぞれで発生する諸経費は以下の通りです。

【既存の住宅ローン完済にかかる諸費用】

| 費用 | 金額 |

|---|---|

| 全額繰上返済手数料 | 数千円~3万円程度 |

| 抵当権抹消費用 | 2万円程度 |

【新規の住宅ローン借り入れにかかる諸費用】

| 費用 | 金額 |

|---|---|

| 保証料 | 数十万円 |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

手続きが面倒

さらに、手続きに手間を取られてしまいます。住宅ローンの借り換えでも審査はあります。住宅ローンを初めて組んだ時同様の審査が行われるので、事前準備など必要事項があることを覚えておきましょう。さらに、引き落とし口座の変更を求められるケースもあります。変更手続きは必要になるので、時間に余裕のあるタイミングを見計いましょう。

住宅ローンを借り換えるべき人

住宅ローンの借り換えをすることで返済額が減らせると聞くと、住宅ローンを組んでいる人みんなが借り換えをしたくなってしまいます。しかし、借り換えの目的を「返済額を減らすこと」としている場合、住宅ローンを組んでいるすべての人にとってメリットがあるかと言われると、それは間違っています。住宅ローンの借り換えをして返済額を減らせる人には条件が3つあります。

- 残額が1,000万円以上ある人

- 残年数が10年以上ある人

- 金利差が年率1%以上ある人

それぞれ説明していきます。

残額が1,000万円以上ある人

借り換えで返済額を減らすためには、残額が1,000万円以上あると良いと言われています。正確に残額がいくらあるかを調べたい場合には、金融機関から送られてくる通知書を確認する、もしくは金融機関に直接問い合わせるのどちらかをしましょう。

残年数が10年以上ある人

残年数が10年以上ある方が良いでしょう。例えば35年ローンを15年間返済し続けていれば、残年数は20年となります。正確な残年数は残額同様通知書や金融機関に問い合わせることで確認できます。

金利差が年率1%以上ある人

金利が1%違ったところでそんなに大きな差はないと思ってしまう方もいるかもしれません。しかし、この1%は1,000万円などの大きな単位の金額に対してかかってくるものです。そのため、1,000万円だとしても金利で10万円ほど取られてしまいます。変動金利なのか固定金利なのかで、どれほど金利を気にするべきなのかも異なります。しかし、大きい金額を取り巻く金利には敏感でいることをおすすめします。

住宅ローンの借り換えに向いているタイミング

住宅ローンの借り換えができるタイミングに縛りはなく、どんな人でも、いつでも借り換えは可能です。住宅ローンの借り換えは一体どのようなタイミングで行われるのでしょうか。借り換えが行われるタイミングとして代表的なのは、以下の3つです。

- 金利が高くなったタイミング

- 今よりも良い金融機関が見つかったタイミング

- 職に変化が起きるタイミング

一つずつ説明していきます。

金利が高くなったタイミング

住宅ローンの借り換えをするひとつ目のタイミングは、金利が高くなったときです。

どんな住宅ローンにも、金利を見直すタイミングがあります。金利の見直しのタイミングは変動金利なのか、固定金利なのかや、契約内容によって異なります。

しかし、見直しのタイミングで金利が高くなってしまったのであれば、住宅ローンの借り換えを検討してみても良いでしょう。他に低金利の住宅ローンに借り換えるだけで、同じ額の元本でも少ない返済額での取引が可能になります。

また、契約を締結した際にキャンペーンや優遇期間が適応されていた場合には、終了次第受けられる恩恵がなくなります。このタイミング契約を丸っと変えられるのが好ましいでしょう。

今よりも良い金融機関が見つかったタイミング

住宅ローンの借り換えを考えるもうひとつのタイミングは、今よりも条件の良い金融機関や住宅ローンが見つかったときです。

契約から数年経っていると、住宅ローンのプランや金利は大幅に変動しています。そのため、過去に組んでいた住宅ローンよりも高条件なものに巡り会うこともあります。

さらに、借り換えをすることで再度優遇期間に適応できたり、キャンペーンに入り直せたりします。小さい変化でも、返済総資金で計算してみると大きな額に膨れ上がることもあります。借り換えを検討しているのであれば、色々な金融機関を調べてみるのも良いかもしれません。

職に変化が起きるタイミング

借り換えを考える最後のタイミングは、今の職に何かしらの変化が起こることを指します。

例えば、転職や定年退職などがあげられます。転職をすると福利厚生も新しくなります。転職先の会社で提携している不動産会社があればそちらの住宅ローンに借り換えることで優遇してもらえたり、キャンペーンに適応させてもらえたりします。また、定年退職をする場合、収入が一気になくなってしまいます。

もちろん蓄えが十分にあれば問題ないですが、そうでない場合毎月何万円もの住宅ローンを支払うのは家計を圧迫してしまうでしょう。そうならないためにも、ライフステージに合わせた住宅ローンが組めるよう、借り換えはひとつ案として考えてみても良いかもしれません。

住宅ローン借り換えの前にシミュレーションしよう

住宅ローンの借り換えをすると決断して、すぐに手続きを進めるのは好ましくありません。返済に追われてしまっていると、藁にも縋りたい気持ちで借り換えを検討しているため、別のプランが魅力的に見えてしまったりします。しかし実際に手数料や諸経費を計算してみたり、実際のプランを見てみたりしたら、もっと確実なプランがあったり、そもそも借り換えしない方が良いケースもあります。借り換えてしまってから後悔しても遅いので、手続きを初めてしまう前にまずは不動産会社やオンラインにて、住宅ローンの借り換えシミュレーションをしてみることをおすすめします。

シミュレーションでは、現在の借入残高、毎月の返済額、ボーナス時の返済額、最終返済月、希望する借入年月、希望の金利タイプと借り換え後のボーナス返済の有無の7つの情報が必要になります。スムーズにシミュレーションをするためにも、必ず事前に用意しておくことをおすすめします。

住宅ローンの負担が重いなら売却も検討しよう

今の住宅ローンの負担を少しでも軽減するための手段のひとつである「借り換え」。借り換えをするのに適している人には条件があり、条件外の人が借り換えをしたところで期待している通り返済額を減らすことができないのは愚か、手数料のような諸経費で費用が嵩んで逆に赤字になってしまうことも考えられます。借り換えを検討したい方は、まず自分の住宅ローンの残額が1,000万円以上であるかどうか、残年数が10年以上あるかどうか、借り換え後の金利差が年率1%以上あるかどうかの確認が必要です。

返済が厳しくなってきて、支払いを延滞してしまうなんてことが起こると、最悪の場合強制立退を命じられる事態に発展することもあります。そうなってしまうと、住み場所を失うことになります。そうならないためにも、住宅ローンの支払いは継続的に行いましょう。ひとつの策として、物件を売却して住宅ローンを一括返済しする方法もあります。この場合には、任意売却を実施していく必要があります。

物件を売却したいのであれば、「すむたす売却」がおすすめです。独自のAI技術や専門知識を用いて、より正確な査定価格を算出してくれます。さらに、提携している複数の不動産会社の査定額もみれます。そのため、気に入った査定額があればそのまま売却フローに進むことも可能です。住宅ローンの借り換えはタイミングが重要です。さらに、支払いが滞ってしまっているようなことがあれば、ことは深刻でなるべく早期任意売却を成功させる必要が出てきます。すむたす売却では、最短1時間で査定し、最短2日で現金化させることも可能です。スピーディーな対応をして欲しいという方は、一度すむたす売却で査定してもらってみてはいかがでしょうか。