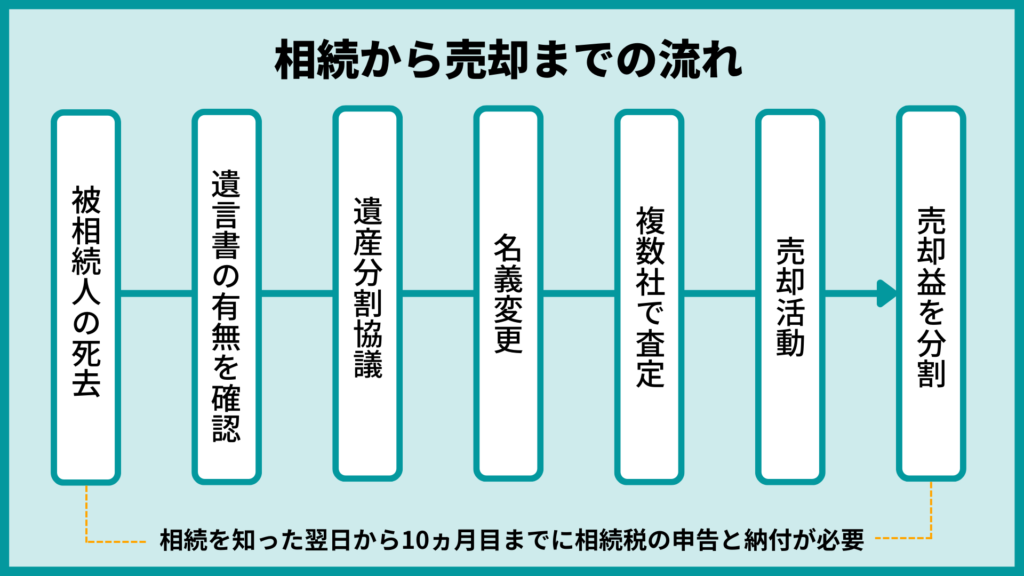

不動産の相続~売却までの流れ画像

相続人を確認し、誰が相続をするのかを決定する遺産分割協議をする以外には、相続した不動産を売却するのは、通常の売却と流れはあまり変わりません。不動産の相続から売却までは以下のような手順に沿って手続きを進めます。

- 相続人を確認する

- 遺産分割協議をする

- 名義を変更する

- 複数の不動産会社で査定する

- 売却活動をする

- 必要に応じて売却益を分割する

STEP1.相続人を確認する

相続した不動産を売却するためには、不動産が誰のものであるのかをはっきりさせなくてはいけません。相続人は、遺言書がある場合とそうでない場合で誰になるのか異なる場合があります。

STEP2.遺産分割協議をする

相続人が誰なのかわかったら「遺産分割協議」を行います。遺産分割協議とは、相続人のうち誰がどの遺産をどれだけ相続するのかを決める協議です。後からトラブルにならないよう、必ず参加するようにしましょう。

STEP3.名義を変更する

誰が不動産を相続するのか決まったら、名義を変更します。このとき複数人に名義変更をしてしまうと、売却時すべての所有者の同意が必要になるため注意しましょう。

STEP4.複数の不動産会社で査定する

不動産を売却するためには、まず複数の不動産会社で査定をしてもらい、「いくらで売れそうなのか」という相場を把握することが大切です。

まずはオンライン上での査定を行ってもらい、気になる会社があれば実際に物件を訪問してもらったうえで、より詳しい査定額を算出してもらいましょう。

訪問査定は最低でも2~3社に依頼し、査定額や担当者の対応が良かった会社と媒介契約を結びましょう。不動産会社の中には、相場よりも大幅に高い査定額を提示し、「うちならこんなに高額で売れる」と強引に契約を取り付けてこようとする場合があります。契約する会社を選ぶときは、「査定額や販売戦略の根拠が明確か」という点を注視することが大切です。

STEP5.売却活動をする

売却活動は基本的に契約した不動産会社が行ってくれるので、売主がすべきことは、購入希望者が見つかった時に内覧の対応をすることです。

内覧当日の案内は担当者が行いますので、部屋を事前に綺麗にしたり、物件の魅力や伝えるべき事項を整理して担当者に伝えることが、売主の仕事です。

内覧を経て、無事に買主が現れたら、売買契約を結んで売却完了となります。売却活動開始から完了までには、平均して3~6ヶ月の期間を要します。

STEP6.必要に応じて売却資金を分割する

不動産は遺産の中でも財産の割合を占める率が高いため、売却して出た資金をさらに相続人で分割するケースも少なくありません。売却にかかった金額や住宅ローンの残債などを差し引いた額を相続人で分割するようにしましょう。

不動産の相続人が誰か、まずは確認しよう

不動産を相続する前に、まずは誰が相続人なのかを確認しなくてはいけません。相続人は遺言書の有無で確認方法が異なります。

遺言状がある場合

遺言書がある場合、見つけたからといって勝手に開けてしまうのはNGです。勝手に開けることは法律で禁止されており、開けてしまった場合過料(5万円以下)が課されます。

遺言書がある場合は、そこに記載されている人物が相続人になります。また、相続人は遺言者が自由に決めることができ、本来であれば相続権を有さない人物でも指定可能です。

法律で定められた相続方法(遺産相続の割合)でなくとも、有効な遺言書がある場合は、その内容に従うことになります。ただし、相続人全員の意見が一致した場合は、遺言書の内容とは異なる方法での相続も可能となります。

遺言状がない場合

遺言書がない場合には、基本的に法定相続分で相続を行います。

出典:SMBC日興証券 初めてでもわかりやすい用語集 「法定相続分」

【法定相続人の順位】

| 法定相続人 | 相続順位 |

| 配偶者 | 常に相続人 |

| 子(子が既に死亡している場合は孫) | 第1順位 |

| 父母(父母が既に死亡している場合は祖父祖母) | 第2順位 |

| 兄弟(兄弟が既に死亡している場合は兄弟の子) | 第3順位 |

これらの法定相続に則り、相続を行うのが一般的です。

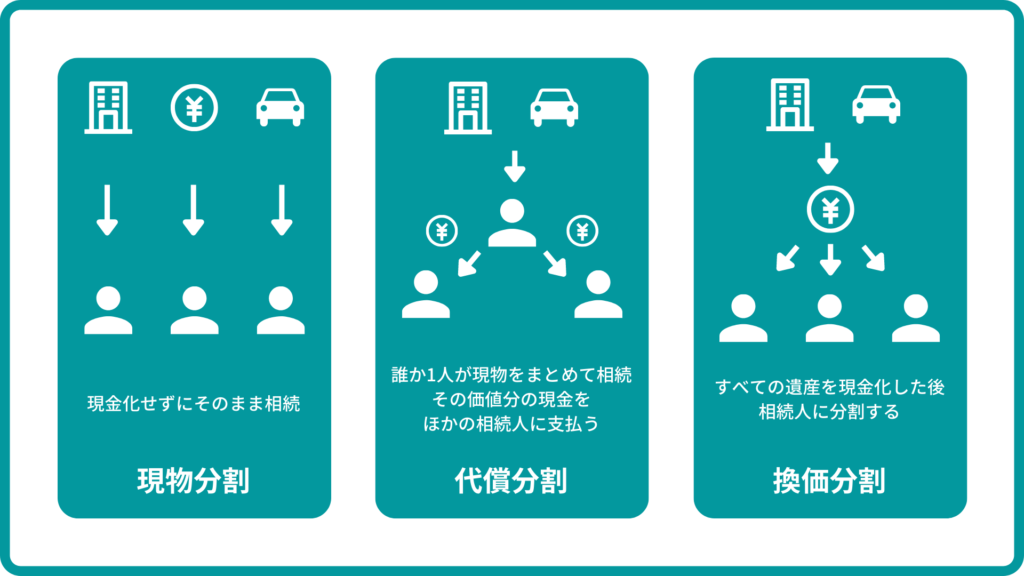

相続した不動産を分割する3つの方法

不動産を相続し何人かの相続人と分割する場合、どのような方法で分割するのでしょうか。「現物分割」「代償分割」「換価分割」の3つの方法について解説します。

現物分割

現物分割とは、「不動産は妻」で「現金は長男」のように、特定の財産を特定の相続人が相続する方法です。現物分割は分け方もシンプルであるため、実際の相続の場でも多く取られる遺産分割の方法です。

代償分割

例えば相続できるものが土地のみの場合、それを長男と次男、2人の相続人と分割するのは難しいです。代償分割とは、長男が土地を相続する代わりに、長男が次男に対して相続分に見合う金銭を渡すという遺産分割方法です。

換価分割

相続した遺産をすべて現金化し、そのお金を分け合うような遺産分割を、換価分割といいます。不動産は価値が変動しやすく、定価というものが存在しないため、遺産相続においてトラブルのもとになりやすいです。

しかし、売却して現金化してしまえばきちんと均等に分割できます。そのため、1番争い事にならずに遺産を分割できる方法といえます。

相続した不動産を売却(換価分割)するべき理由

相続した土地、一戸建て、マンションなどの不動産は、どのように処理するのが最も賢明なのでしょうか。結論から言うと、被相続人から受け継いだ不動産は、売却するのがベターです。相続した不動産を売却するべき理由は3つあります。

- 相続税の支払いにあてられる

- 平等な財産分与ができる

相続税の支払いに充てられる

相続する財産が高額である場合、相続人はその金額に比例した相続税を払う必要があります。

特に不動産は高額の資産なので、相続税の額も大きくなるでしょう。相続税は数十万円から数千万円までと、非常に高額になることもあります。現金化できるものはしておいた方が、相続税の支払いの負担も小さくなるでしょう。

平等な財産分与ができる

相続人が複数いる場合、マンションを現物で相続することをトラブルのもとになりやすいです。

マンションの価値は築年数ととも減少するため、相続したときの価値は高くても、後で売却しようと思ったときに、大幅に価値が下がっている可能性があります。また、マンションを所有している限りは固定資産税や管理費の支払いが続くため、結果的にマンションを相続した人が経済的に損をしてしまうというリスクもあります。

このような不公平感を避けるためには、マンションを相続時に現金化し、きっちり分割しておくのがおすすめです。

相続した不動産を売却する際にかかる税金・費用

相続した不動産を売却する際には、さまざまな費用と税金がかかります。不動産会社に支払う「手数料」についても、考えておかなくてはなりません。

次からは、不動産を売却する際にかかる税金や費用を、まとめて紹介していきます。相続した不動産を売却するのにかかる主な費用は、次の4つです。

- 仲介手数料

- 印紙税

- 登記費用

- 譲渡所得税

仲介手数料

不動産を売却する際の最も大きな費用は、不動産会社に支払う「仲介手数料」です。

売却活動を不動産会社に依頼し、新しい不動産の買い手を探してもらい、売買契約が締結した際は、成果報酬として不動産会社に仲介手数料を支払う必要があります。

仲介手数料の上限は、法律で次のように定められています。多くの不動産会社では、上限の3%を請求することが一般的です。

| 売却価格 | 仲介手数料の上限 |

| 200万円以下 | (売却価格 × 5%)+ 消費税 |

| 201万~400万円 | (売却価格 × 4% + 2万円)+ 消費税 |

| 401万円以上 | (売却価格 × 3% + 6万円)+消費税 |

仲介手数料はマンションの売却金額が大きいほど、高額になり100万円を超えることも多いです。しかし、不動産会社に直接物件を買い取ってもらう場合は、売却金額こそ安くなる傾向がありますが、仲介手数料が無料になるというメリットがあります。

印紙税

「印紙税」とは、不動産売却をする際に作成する「売買契約書」に添付する、収入印紙代のことです

収入印紙の金額は、マンション売却の契約金額に応じて、次の表のように変動します。

| 売却金額 | 税額 |

| 100万円~200万円 | 200円 |

| 200万円~300万円 | 500円 |

| 300万円~500万円 | 1000円 |

| 500万円~1000万円 | 5000円 |

| 1000万円~5000万円 | 1万円 |

| 5000万円~1億円 | 3万円 |

| 1億円~5億円 | 6万円 |

| 5億円~10億円 | 16万円 |

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで │ 国税庁

登記費用

不動産を売却する際は、抵当権の抹消と所有権移転登記の手続きをする必要があります。

個人で手続きを行う場合は、2000円の費用で済みますが、手続きが煩雑で難しいため、司法書士に依頼することが一般的です。この際の費用は、1万~3万円程度を考えておきましょう。

譲渡所得税

不動産を売却し、それが取得費を超えている場合、「譲渡所得」が発生します。譲渡所得のある場合、「譲渡所得税」という税金が課されます。

譲渡所得は、不動産を売却して出た利益の中から、「売却にかかった税金・諸経費」などの費用と、「不動産を取得する際にかかった費用」を差し引き、残った金額のことです。譲渡所得により年間の所得が増えれば、その分住民税も増えます。

譲渡所得税の税率は、不動産の所有期間と居住目的に応じて決まります。税率とその内訳は以下の通りです。

しかし、マンションの売却金額が買ったとき金額を上回ることは非常に稀ですし、特例により売却益は3000万円を超えた部分にしか課税されないため、ほとんどの場合では譲渡所得税は課税されないと考えておきましょう。

相続したマンションを売却するならすむたす売却

不動産を相続した場合は、相続人のだれかが「ここに住みたい」と強く希望するということがない限り、売却して現金化するのが、もっともストレスやあと腐れのない方法だと言えます。

しかし、マンションの売却には平均して3~6ヶ月の期間を要しますし、内覧の対応、不動産会社や購入希望者とのやり取り、部屋の片づけなど時間と手間がかかります。特に、相続の場合は、相続人間で協議を重ねたり、手続きに追われることも多いので、「売却活動に労力を注ぐ余力がない」という方が多いです。

そんな方におすすめのサービスが「すむたす売却」です。すむたす売却では、経験豊富な売却コンサルタントが、お客様の事情に適した売却方法を立案してくれます。「できるだけ時間をかけずに売却したい」というご要望があれば、株式会社すむたすが直接物件を買い取ることもできるため、以下のようなメリットを享受することができます。

- 物件の引き渡し日をお客様の都合で設定できる(最短2日)

- 残置物の片づけを無料で依頼できるので、お部屋はそのままの状態で売却可能。

- 内覧対応や購入希望者とのやり取りも必要なし。

興味がある方は、まずはこちらの無料査定を受けてみてはいかがでしょうか?