マンションは遺産の中でも扱いが難しいでしょう。相続税は高額になりやすく、戸建てと違って更地にすることもできません。相続したマンションの取り扱い方や分割方法、相続の手続きや相続税について解説します。相続後の売却方法や、かかる費用も紹介します。

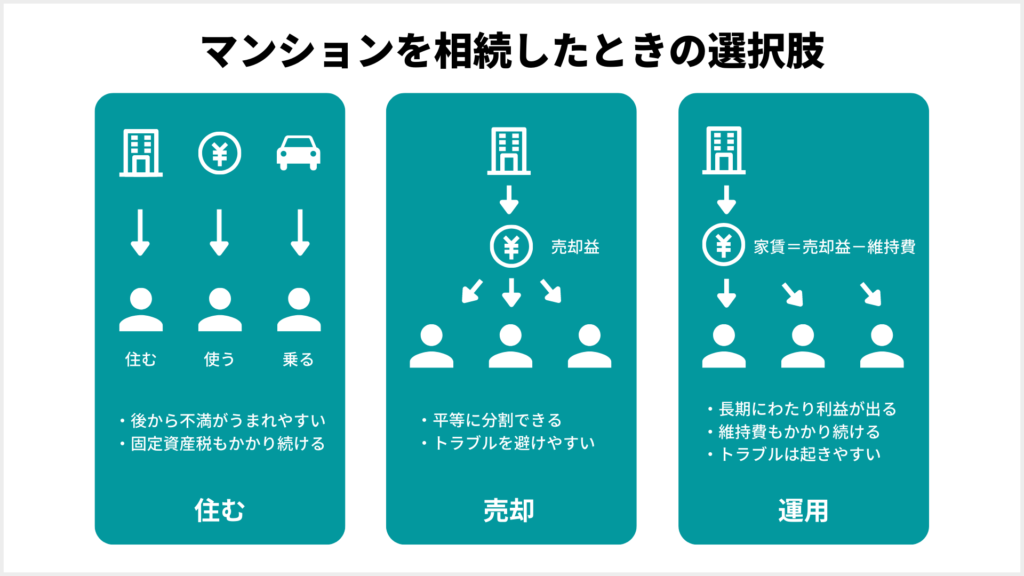

マンションを相続したときの選択肢

マンションを相続したときのベターな選択肢は、売却し、現金化することです。なぜなら、他の選択肢は、相続人が複数人いる場合、公平な分割が難しくなるからです。

相続したマンションはどうすればいいのか、3つの選択肢について確認しておきましょう。

【マンションを相続したときの選択肢】

- 住む

- 売却する

- 運用する

住む

マンションを相続したときの1つ目の選択肢は、そのマンションに住むことです。もともと賃貸住宅で暮らしていた人や、相続した部屋に思い入れの強い人にとっては、この選択肢は魅力的かもしれません。

しかし、遺産を現物のまま相続すると、公平な遺産の分割ができないというデメリットがあります。特に不動産は「定価」というものが存在しないため、「後で売却したときに想定より低い金額で売れてしまった」といったトラブルが想定されます。

また、所有し続ける間は、管理費や修繕積立金、固定資産税などの支払いも発生するため、経済面の不公平感も生じやすくなります。

売却する

マンションを相続したときの2つ目の選択肢にして、ベターな選択肢といえるのが、そのマンションを売却することです。売却によりマンションを現金化してしまえば、遺産分割が非常にわかりやすくなります。

誰がどのくらいの割合で相続するのか、維持費は誰が負担するのかなどが明確になり、その後のトラブルも起こりづらくなるでしょう。

運用する

マンションを相続したときの3つ目の選択肢は、そのマンションを運用することです。売却して一時的に現金を得るよりも、運用して長期にわたり利益を得つづける方がいいと感じる人も多いかもしれません。

しかし、相続人が複数いる場合の運用はあまりおすすめできません。運用によりわかりやすく利益が発生するため、そのマンションに誰かが住むよりも、お金に関するトラブルが起こりやすくなるからです。遺産の分配時には納得していても、あとから思っていたよりも利益が出ているのを見て、「不公平じゃないか!」と揉める可能性があります。

マンションの売却なら「すむたす売却」

スムーズな相続を目指すなら、マンションを相続した場合は売却するのがベターです。しかし、遺産相続はただでさえ手間がかかる作業なので、「売却活動に避ける労力がない」という場合もあるでしょう。

そんな方におすすめのサービスが「すむたす売却」です。

すむたす売却では、お客様に最もメリットのある売却プランを提供しています。そのため「できる限り楽に早く売りたい!」「決められた期間でも高値売却にチャレンジしたい!」などお客様のあらゆるご要望をくみ取ることができます。

また、相続や税金に関する豊富な知識を有したコンサルタントが在籍しておりますので、「売却するかは分からないけど、まずは専門家に相談したい」という方でも、気軽に利用することができます。

興味がある方は、まずはマンションの適性価格がわかる無料の査定を受けてみてはいかがでしょうか?

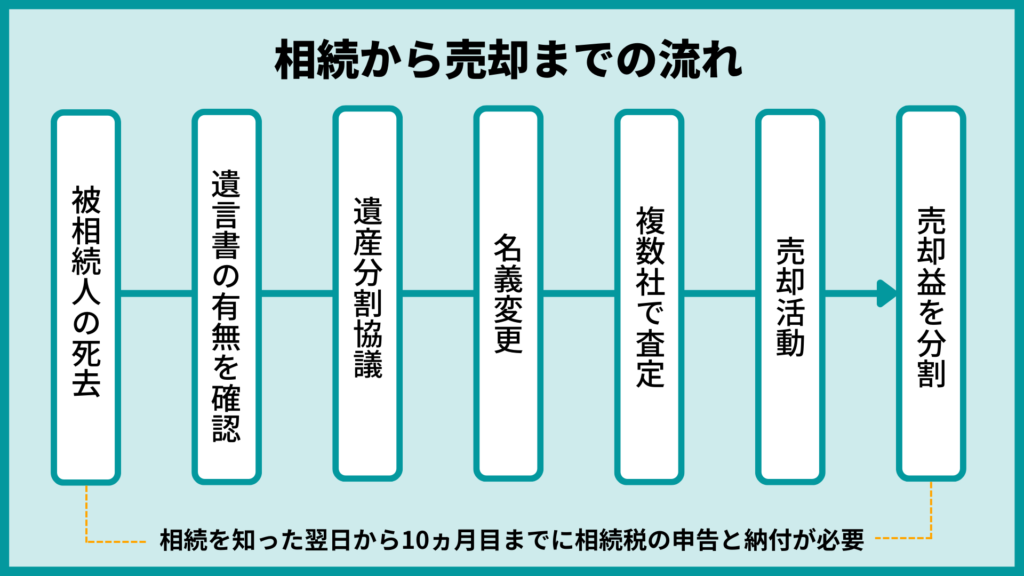

マンションを相続するときに確認すること

マンションを相続するときには、次のチャートに沿って、相続人や分割方法を確認しましょう。

遺言書の確認

親族が亡くなり、その遺産を分割するとき、まずは遺言書が残されていないかを確認しましょう。遺言書が合った場合、その遺言書が法的に有効であるかどうかも確認します。遺言書では、次のようなことを指定できます。

- 相続の割合(法定相続分を下回ったり上回ったりする指定も可能)

- 分割の方法

- 分割の禁止(5年以内)

- 相続人の廃除

- 遺言執行者に関する内容 など

その遺言書が有効か無効かは、遺言書の種類と書き方により異なります。有効・無効の判断は相続人でするのではなく、家庭裁判所で「検認」を受けることとなります。

遺言書を書く方は、下記を参考にどのタイプの遺言書にするかを考えてみましょう。確実に遺言を実行したいなら、公正証書遺言がベストです。

遺言書の種類と書き方

【自筆証書遺言】

遺言者本人の自筆による遺言書。代理人が書いたり、PCやスマートフォンなどの機器で作ったりはできません。

【秘密証書遺言】

遺言者本人が作成し、公証人と証人に秘密証書遺言であることを確認してもらうタイプ。遺言書が見つからないという事態が起こらないこと、PCで作れることなどのメリットがありますが、このタイプを選ぶ人はあまりいません。

【公正証書遺言】

公証人と2名以上の証人に立ち会ってもらい、構成役場で作成するタイプ。文書は公証人が記述するため、ほぼ確実に、有効な遺言書を残せます。

法定相続人の確認

遺言書がない、もしくは無効な場合、遺産は「法定相続人の相続人為」に基づいて分割することになります。

| 法定相続人 | 相続順位 |

| 配偶者 | 常に相続人 |

| 子(子が既に死亡している場合は孫) | 第1順位 |

| 父母(父母が既に死亡している場合は祖父祖母) | 第2順位 |

| 兄弟(兄弟が既に死亡している場合は兄弟の子) | 第3順位 |

出典:SMBC日興証券 初めてでもわかりやすい用語集 「法定相続分」

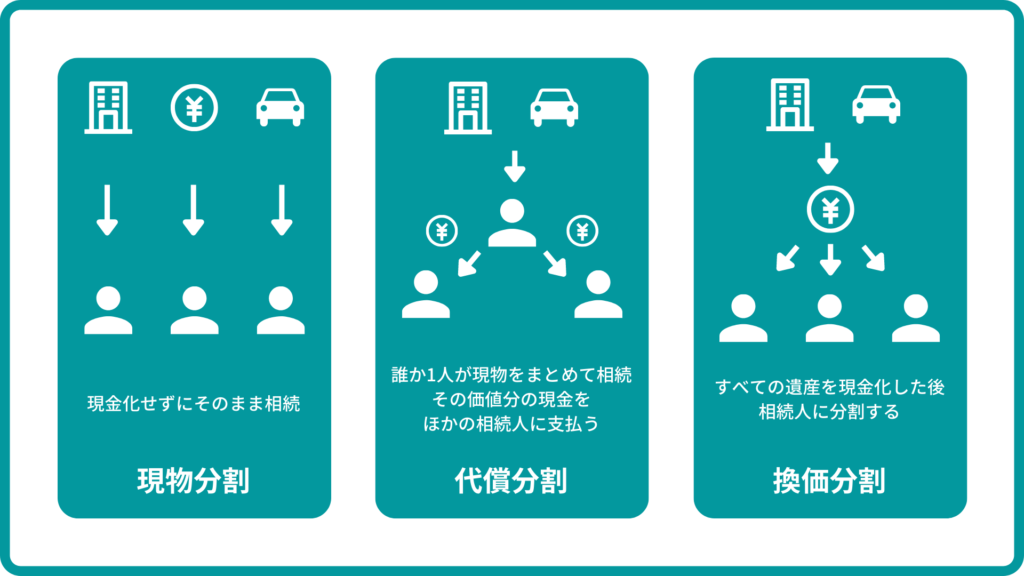

【複数人で相続する場合】分割方法の確認

相続人が複数いる場合、以下の3つのどれかを選ぶことになるでしょう。

現物分割

現物分割は、相続した遺産を現物のまま分け合うことです。

マンション→独身の子が相続し、そのまま住む

車→大きな車だったので3人世帯の子が相続し、自家用車として使う

預貯金→大学入学前の孫が相続し、学費にあてる

代償分割

代償分割では、まずは相続人1人がすべての遺産を一括で相続します。その後、ほかの相続人の相続分を、現金で支払います。

例えば合計900万円分の遺産を、3人兄弟の長男が相続したとしましょう。長男は他2人の兄弟に現金300万円ずつを支払うことで、代償分割が完了します。

換価分割

換価分割は相続した遺産を売却し、現金化したうえで、そのお金を相続人で分割します。現物分割や代償分割は現物を残したいときに、そうでないときは換価分割をすることになるでしょう。

マンションを相続したときの手続き

マンションをはじめとする遺産相続をしたときは、次のような手続きが必要となります。

- 遺産分割協議書の作成

- 相続税申告書の作成

- 相続税の納付

- マンションの相続登記

遺産分割協議書の作成

遺産を誰がどのような割合で相続するのか、相続人全員で「遺産分割協議」をしなければなりません。法定相続人で集まり、話し合いをしましょう。

話し合いにより分割の方法や割合が決まったら、遺産分割協議書を作成します。有効な遺言書がないときの相続では、遺産分割協議書を作らなければなりません。相続人全員が同意していること、全員の印鑑証明が必要です。

相続税申告書の作成

相続により相続税が生じるときは、税務署に「相続税申告書」を提出しなければなりません。申告を忘れたり、申告額が少なかったりすると、延滞税や加算税が課されます。

相続税の納付

相続税を申告しても、納付書が届くことはありません。税務署で納付書を受け取り、次のような方法で、自分で支払いをしなければなりません。

- 税務署の窓口で支払う

- 銀行や郵便局の窓口から振り込む

- コンビニエンスストアで支払う(納付額30万円まで)

- クレジットカードで支払う(納付額1,000万円まで)

納付期限は、故人が亡くなったことを知った翌日から10ヵ月間です。納付が遅れると延滞税が課されるため、早めに支払ってしまいましょう。

マンションの相続登記

マンションを相続したら、相続登記を行います。登記とは、そのマンションの所有者が自分であると登録することです。

登記そのものには数百円ほどの手数料しかかかりませんが、手続きは煩雑で、たいていは司法書士に依頼することになるでしょう。司法書士報酬の相場は7万円ほどです。

マンションの相続にかかる税金・費用

マンションを相続したら、「相続税」と「登録免許税」を支払わなければなりません。これらの計算方法と、税額を抑えるための「控除」について解説します。

相続税

遺産を法定相続分に従い相続すると、次の計算式で求められる「相続税」を支払わなければなりません。

税率と控除額は次の通りです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超え | 55% | 7,200万円 |

マンションの時価評価額の求め方、相続時に活用できる控除については後述します。

登録免許税

登記手数料そのものはそう高くありませんが、登記にともない「登録免許税」も納めなければなりません。登録免許税の計算方法は次の通りです。

マンションを相続したときに適用できる控除

マンションを相続したときは、次のような控除が適用できることがあります。なお、控除は相続したすべての遺産を合わせて計算します。

例えばマンションと車と預貯金を相続する場合、これらすべての評価額を合算した金額から、控除額を差し引きます。評価額の合計が控除額を下回っていれば、相続税はかからず、相続税の申告もいりません。

基礎控除額=3,000万円+(600万円×相続人数)

※基本的に、相続人全員が受けられる控除です。

配偶者は相続した財産が1億6,000万円までなら、相続税が課されません。遺産全体の額が1億6,000万円を超えていても、法定相続分までの相続であれば、相続税が課されません。

マンションの相続税を計算する方法

マンションの相続税を計算するときは、以下の要素を計算する必要があります。

- 相続税の基礎控除

- 課税遺産総額

- 建物部分の評価額

- 土地部分の評価額

相続税の基礎控除

相続税の基礎控除は、次のような計算式で求められます。

相続する遺産すべての合計が5,000万円、相続人が5人だった場合で、実際に計算してみましょう。

この場合、基礎控除額が相続額の5000万円を上回っているため、相続税は課されません。

課税遺産総額の計算方法

課税遺産総額の求め方は次の通りです。

相続する遺産総額は7,000万円、相続人が配偶者と子ども2人で、基礎控除額が4,200万円だったとしましょう。この場合、課税遺産総額は2,800万円となります。

配偶者の法定相続分は遺産全体の半分、子ども2人はもう半分の遺産を2分の1ずつ相続することとなります。

配偶者:2,800万円(課税対象額)×0.5(法定相続分)=1,400万円

子ども:2,800万円(課税対象額)×0.25(法定相続分)=700万円

この場合、配偶者は配偶者控除により相続税が課されません。子どもたちは700万円に対し10%の税率がかかるため、70万円の相続税が課されます。

建物部分の評価額の計算方法

建物部分の評価額は、毎年4月頃に送られてくる「課税明細書」の、「固定資産税評価額」の部分を見ればわかります。

土地部分の評価額の計算方法

土地部分の評価額を求めるにはいくつかの方法がありますが、マンションを相続した場合は、「路線価」を使って計算します。

路線価は国税庁のWebページで確認できます。まずはマンションのあるエリアを選び、マンションが面している道路に書かれている数字を確認しましょう。その数字に1,000円をかけた数値が、1平方メートルあたりの路線価です。

路線価がわかったら、次の計算式で土地の評価額を求められます。

相続したマンションの土地が330平方メートル以下だった場合、「小規模宅地の特例」を適用できます。故人がマンションに住んでいた場合は8割、賃貸として運用していた場合は5割、土地の評価額を減額できます。

相続したマンションを売却するときにかかる費用

相続したマンションを売却するときには、次のような費用がかかります。

| 費用の種類 | 金額 |

| 抵当権の抹消費用 | 2万~2万5,000円 |

| 売却契約の仲介手数料 | (売却価格の3%+6万円)+消費税 |

| 売却契約の印紙税 | 2万円ほど |

| 譲渡所得税 | 売却益が発生した場合のみ(税率は上記の画像を参照) |

相続したマンションの売却方法や控除について詳しく知りたい方には、こちらの記事もおすすめです。

マンションを売却したときに適用できる控除

マンションを売却したときには、次のような控除が適用できます。

譲渡所得から3,000万円を控除(差し引き)できる制度。売却益3,000万円までのマンションなら、譲渡所得をゼロにできます。

売却により生じた損失を、売却翌年から3年間、他所得から控除します。例えば取得費4,000万円のマンションを2,000万円で売却した場合、損失が2,000万円です。給与などによる年間の所得が500万円、3年間で1,500万円の所得がある人の場合、売却翌年から3年間は所得ゼロとして計算できます。これにより、所得税や住民税を節税できます。

これらの控除を受けるには、確定申告をしなければなりません。マンションの売却にともなう確定申告の手順や、各種控除の詳細については、こちらの記事で解説しています。

マンションを売却したら確定申告は必要?計算や手続きの仕方、節税になる控除を紹介

マンションを相続するときの必要書類

マンションを相続したときは、相続登記をしなければなりません。相続登記では次のような書類が必要です。

【遺言書があるときの必要書類】

- 遺言書

- 遺言者の死亡を証明するための戸籍謄本

- 遺言者の戸籍附票もしくは住民票の除票

- 相続人の戸籍謄本

- 相続人の住民票

- 固定資産評価証明書

- ※権利証書(現所有者と遺言者が同一人物であると証明できない場合のみ)

【遺言書がないときの必要書類】

- 故人の現在戸籍、改正原戸籍、除籍謄本

- 故人の戸籍の附票もしくは住民票の除票

- 相続人全員の住民票

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 固定資産評価証明書

- ※権利証書

相続したマンションを売却するときの必要書類

相続したマンションを売却するときには、次の書類が必要です。

- 身分証(運転免許証・パスポートなど)

- 実印/印鑑証明書(3ヵ月以内のもの)

- 住民票(3ヵ月以内のもの)

- 登記済証

- 土地測量図

- 境界確認書

- 固定資産税通知書(最新のもの)

- 固定資産税評価証明書(最新のもの)

- マンション管理規約

- マンション使用細則

- マンション維持管理費明細

- 耐震診断報告書

- アスベスト使用調査報告書

こちらの記事では、マンション売却の流れについても解説しています。少しでも早く・高く売りたい方、売却後の確定申告に不安のある方は、ぜひお読みください。

マンションを相続したときの注意点

マンションを相続するときに気をつけたい、いくつかのポイントがあります。

- 最もしてはいけないのは「放置」

- 相続の申告は相続人全員で行う

- 相続税の納付は、相続人一人ひとりでする

最もしてはいけないのは「放置」

マンションを相続したとき、最もしてはいけないのが、相続したマンションを「放置」することです。放置をしてしまうと、次のような問題が起こりかねません。

- 相続税の申告や納税も放置することとなり、加算税が大きくなる

- 固定資産税がかかり続けたり、納税を怠ることで加算税がかかったりする

- 放置されたことでマンションが劣化し、価値が落ち、売却価格が下がる

- 相続登記をしないことによる罰金がかかる(2024年以降)

相続の申告は相続人全員で行う

マンションを相続した場合、相続税の申告をしなければなりません。そのためには遺産分割協議書が必要であり、これには相続人全員の印鑑証明がいります。相続人が多いと分割の話し合いをしたり印鑑証明を集めたりに時間がかかるため、早めに取りかかりましょう。

相続税の納付は、相続人一人ひとりでする

マンションに限らず、相続税の納付は相続人一人ひとりですることとなります。一人ひとりの納税額も、遺言書や分割協議の内容、控除額により異なります。

納付の期限は故人が亡くなったことを知った翌日から起算して、10ヵ月以内です。納付書が届くことはなく、税務署に行き、自分で受け取らなければなりません。納付が遅れると延滞税がかかるため、忘れないようにしましょう。

期限内に申告しなかったときの延滞税

故人が亡くなったことを知った日から10ヵ月以内に、相続税の申告や納付をしないと、延滞税がかかります。期限内に申告をしなかったときの延滞税は、次の通りです。

- 期限を過ぎたことを自己申告した場合:相続額の5%

- 税務署から通知されてから手続きをした場合:相続額の1~40%

期限内に納税したなかったときの延滞税

相続税を期限までに納めなかった場合、期限日から実際に納付した日までの日数に応じ、利息相当の金額が加算されます。この金額・割合は銀行金利により変動します。多くて年利10%ほどが加算されることもあるので、早めに納付しましょう。

マンションの相続税を支払えないときの対処法

マンションの評価額が高く、売却にも時間がかかってしまうと、資金不足で相続税を納められないかもしれません。相続税を期限までに支払えないときには、次のような対処法があります。

- 分割納付をする「延納」

- 相続した不動産で納める「物納」

- 相続税の納付資金を「借り入れる」

- 負担が大きいなら「相続放棄」

- マンションを現金化して相続税を払う「売却」

これらの対処法については、こちらの記事でも詳しく解説しています。「相続税が支払えない…」と今まさに困っている方はぜひお読みください。

マンションの相続税を払わないとどうなる?払えないときの対処法5選

分割納付をする「延納」

マンションの相続税を支払えないときの1つ目の対処法は、「延納」です。原則として、相続税は一括で納めなければなりませんが、資金不足で一括納付ができないこともあるでしょう。延納では、相続税の支払いを、最大20年間の分割払いにできます。

ただ、延納が認められるのは次の条件を満たした場合のみです。

- 相続税額が10万円を超えている

- 金銭での納付が困難な金額の範囲内である

- 期限の「延納申請書」及び「担保提供関係書類」の提出

- 延納税額に相当する担保の提出

相続した不動産で納める「物納」

マンションの相続税を支払えないときの2つ目の対処法は、「物納」です。相続税を現金で支払えない場合に選べる方法で、現金の代わりに、相続した財産を納めます。

デメリットには、「物納が認められるまでの間に利息がかかる」「売却した場合と比べて評価額が低く、損をする可能性が高い」などがあります。まずは通常の方法で売却することを目指し、どうしようもないときだけ物納を考えましょう。

相続税の納付資金を「借り入れる」

マンションの相続税を支払えないときの3つ目の対処法は、「納付資金の借入」です。相続税を支払うための融資を提供している金融機関もあります。そのマンションをどうしても手元に残しておきたい、高額売却が見込めるものの期限内に相続税を支払えないといったケースでは、借入をしてしまうのもいいかもしれません。

ただし、相続税を支払うための融資は審査が厳しく、当然金利の支払いもあります。本当に借入をするだけの価値があるのか、返済プランをどのように組むのかは、慎重に考えましょう。

負担が大きいなら「相続放棄」

マンションの相続税を支払えないときの4つ目の対処法は、「相続放棄」です。納められない相続税を、相続した遺産ごと放棄してしまう方法です。相続したマンションの価値が低い場合や、むしろ負債となるような場合は、相続放棄してしまうのもいいかもしれません。

ただし、相続放棄をすると、一切の財産を受け取れなくなってしまいます。相続をするのと放棄するのと、どちらの利益が大きいのか、慎重に考えましょう。

マンションを現金化して相続税を払う「売却」

マンションの相続税を支払えないときの5つ目の対処法は、「売却」です。できれば相続税の納付期限までに、マンションを売却し、現金化してしまいましょう。

相続税が売却益を超えることはほぼありませんから、納税をしてもある程度の資金が残るはずです。譲渡所得税が生じることもあまりなく、この方法が最も利益が大きいかもしれません。

期限内に売却できなさそうなら、延納をすることもできますが、仲介から「買取」へ切り替えるのもおすすめです。買取の売却価格は仲介の7割ほどとなりますが、売主さえ納得していれば、すぐにでも売却・現金化ができます。