リースバックとは

リースバックとは、自宅を売却した後、買主と賃貸契約を結ぶ仕組みのこと。賃貸契約を結ぶことで、売却後も同じ家に住み続けられるのが、大きな特徴です。

契約内容や状況によるものの、賃貸契約後に、売却した物件を買戻すこともできます。簡単にいえば、一時的に自宅を手放すことでまとまった資金を得て、落ち着いてから買戻せる仕組みです。

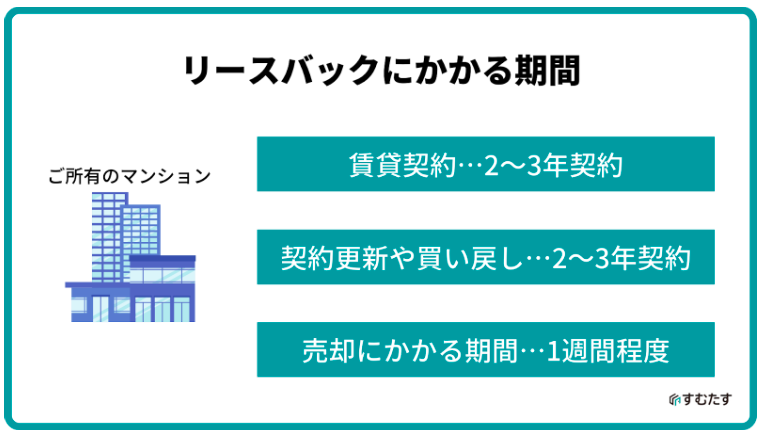

リースバックにかかる期間

リースバックの賃貸契約は、一般的に2~3年契約です。契約更新や買戻しも、2~3年後になるでしょう。

リースバックでマンションを売却するまでにかかる期間は、一般的に1週間ほどといわれています。事情によりそれ以上の時間がかかることもありますが、比較的早く売却できるでしょう。

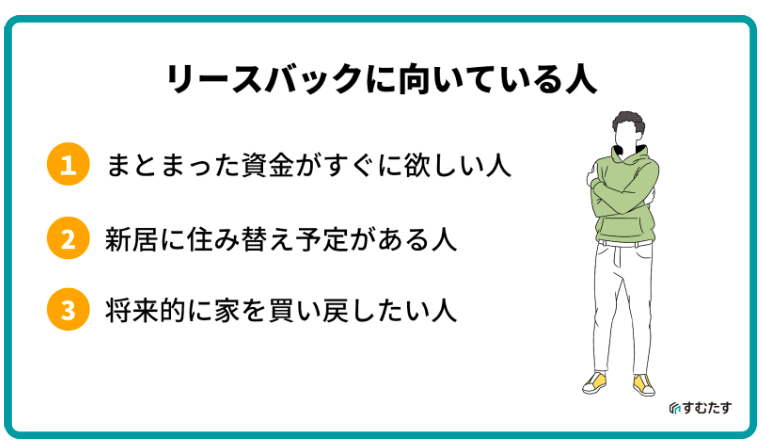

リースバックに向いている人

リースバックは次のような人、ケースに向いています。

リースバックとほかの売却方法との違い

リースバックは、不動産売買の中でも、特殊な部類に入ります。では、リースバックと通常の売却方法には、どのような違いがあるのでしょうか。

リースバックと通常売却の違いと、近年注目を集める”リバースモーゲージ”との違いを、それぞれお伝えします。

通常売却との違い

通常売却とリースバック、最大の違いは「売却した物件に住み続けられること」です。

物件が人手に渡る通常の売却では、当然、同じ家に住み続けることはできません。売却した物件には買主が住んだり、手を加えて再販されたりします。

なお、通常の売却方法には、”買取”と”仲介”があります。

買取は、業者が物件を直接買取り、リフォームやリノベーションをして再販する仕組みです。リースバックも、仕組み上は買取りにあたります。売却した物件は、通常の買取では再販され、リースバックでは自分で賃貸できると思っておくといいでしょう。

仲介は、物件を売りたい人と買いたい人を、業者がつなぐ(仲介する)仕組みです。基本的に仲介の買主は、「買った物件に住みたい人」であり、売却後に賃貸契約を結んだり買戻したりはできません。

リバースモーゲージとの違い

リースバックとともに、最近注目を集める不動産売買の仕組みに、”リバースモーゲージ”があります。

リバースモーゲージとは、自宅物件を担保にして融資を受ける仕組みです。自宅を売却するのではなく、担保にすることで、まとまった資金を借り入れられます。基本的には、物件所有者の死亡後に担保となっていた物件を現金化し、借入金を回収する仕組みです。

リースバックとは、次のような違いがあります。

- 死亡を前提とした融資制度であるため、高齢者が対象

- 物件の所有者は変わらない

- 得られるのは資金ではなく、借入金

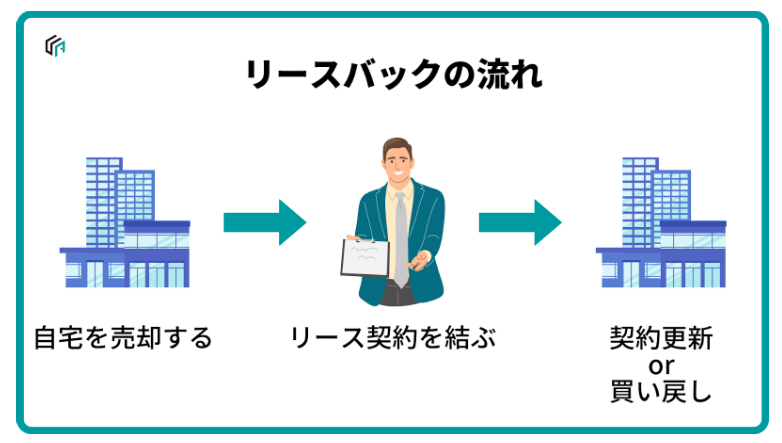

リースバックの流れ

リースバックは、売却した自宅に、賃貸として住み続ける仕組みです。具体的には、次の3ステップに沿って、リースバックは進んでいきます。

リースバックの流れと、それぞれのステップの詳細について、見ていきましょう。

自宅を売却する

リースバックは、「自宅を売却した後、賃貸契約を結ぶことで、同じ家に住み続ける」仕組みです。そのため、リースバックは”自宅の売却”からはじまります。

リースバックにおける売却では、仕組み上、不動産会社が買主となります。不動産会社に直接自宅を買取ってもらうため、個人への売却を目指す”仲介”よりも、スムーズに売買契約を成立させられるでしょう。買主である不動産会社にとっても、買取り後の賃貸契約が決まっているため、購入を決めやすいという特徴があります。

リース契約を結ぶ

自宅を売却した後は、買主である不動産会社とリース(賃貸)契約を結びます。リースバックと通常の売却、両者の仕組みに大きな違いがあるとすれば、売却後にリース契約を結ぶことでしょう。

家賃はもちろん、契約更新や買い戻しの条件もよく確認し、納得できる内容の会社と契約を結ぶようにしてください。

契約更新or買い戻し

リースバックは、売却し、リース契約を結んで終わりではありません。仕組み上、同じ家に住み続けるためには、契約更新または買い戻しが必要です。

通常の賃貸での契約更新と異なり、契約更新ができない場合もあります。買い戻しに必要な費用も、時期が遅くなるほど高くなっていくことがあります。契約更新や買い戻しの条件は、売却前によく確認してください。

マンションのリースバックでよくあるトラブル

マンションのリースバックでは、契約やお金にまつわるトラブルが起こることも多いです。それぞれどんなトラブルが多いのか、よくあるケースを紹介します。

契約にまつわるトラブル

リースバックの契約にまつわるよくあるトラブルには、次のようなものがあります。

| 賃貸契約を更新できない | ・賃貸契約を更新できないリースバック契約もある

・契約期限のギリギリで更新できないことを知り、期限までに引越し先が見つからない ・家賃の滞納をくり返すことで、契約を更新できなくなったり強制解除されたりすることも |

| 買戻しができない | ・契約内容から、そもそも買戻しができない

・契約の確認不足で買戻しができないことを知らず、資金や引越しのスケジュールが狂う ・買戻し費用も家賃も割高(売却価格の130%ほど)であるため、予定通りに買い戻せない |

お金にまつわるトラブル

リースバックの契約にまつわるよくあるトラブルには、次のようなものがあります。

| 家賃が高くて家計を圧迫する | ・リースバックの家賃は通常の賃貸契約より高い傾向にある

・資金計画をしっかり立てないと、途中で支払えなくなる、家計が圧迫されることも ・家賃の支払いが滞ることで、契約を解除されたり更新できなくなったりすることも ・「同じ金額でもっと良い家に住めたのに」と後悔する人も多い |

| 家賃や買戻し費用が上がった | ・契約更新時に家賃や買戻しの金額が引き上げられることもある

・家賃、買戻し金額の引き上げをしないと口約束したが、契約書では取り決めていない |

これらのトラブルの詳細や、ほかの「思わぬトラブル」について、こちらの記事で詳しく解説しています。

リースバックのメリット

売却した自宅に住み続けられるのが、リースバック最大の特徴です。では、売却した物件をそのまま自宅として使えることには、具体的にどのようなメリットがあるのでしょうか。

- まとまった資金を得られる

- 引越し不要

- 買戻しも可能

それぞれのメリットから、リースバックはどんなときに役立つのかを見ていきましょう。

まとまった資金を得られる

リースバック最大のメリットは、住環境を変えることなく、まとまった資金を得られることです。感覚的には、今まで通りの生活を送りながら、不動産売却による大きな資金だけが手に入ったように感じるでしょう。

ところで、まとまった資金が必要になるタイミングとは、どんなときでしょうか。

結婚や起業、その他さまざまな人生の転機に、まとまった資金は必要になります。つまり、まとまった資金が必要なタイミング=忙しいタイミングということ。1分1秒が惜しいときに、生活スタイルを変えることなく資金が得られるのは、ありがたいことでしょう。

引越し不要

売却した家に、賃貸として住み続けるという仕組み上、リースバックでは引越しがいりません。物件を売却しながら引越す必要がないのも、リースバックのメリットです。

引越し不要ということは、引越し費用もかからないということです。売却により得たまとまった資金を、引越し費用や新生活の準備にあてる必要がなく、手元に残る資金も多くなります。

買戻しも可能

リースバックは、売却した家に賃貸として住み続けられる仕組みです。賃貸契約後に、物件の買戻しができることも、リースバックの特徴的な仕組みです。

不測の事態や、人生の転機となるようなイベントは、ある日突然訪れます。まとまった資金が突然必要になり、気に入っている自宅を、泣く泣く手放したという人も多いでしょう。

リースバックなら、生活が落ち着いてから、気に入った自宅を買戻すこともできます。引越し不要で生活スタイルを変える必要もないため、買戻しのための資金も貯めやすいでしょう。

リースバックのデメリット

自宅に住み続けながら、まとまった資金が得られるリースバックは、夢のような仕組みと感じるかもしれません。しかし、次のようなデメリットを知らずにリースバック契約を結ぶと、後悔することになるかもしれません。

- 売却価格は低め

- 家賃や買戻し費用は高め

- ずっと賃貸できるとは限らない

それぞれのデメリットがうまれる理由と、対処法を、詳しく見ていきます。

売却価格は低め

リースバックの仕組み上、通常の売却と比べ、売却価格が低くなることもあります。

売却価格が低くなる理由は、買主である不動産会社にとっての”リスクヘッジ”です。不動産会社にとってのリースバックは、せっかく購入した物件を買戻されるかもしれない仕組みになっています。そのまま賃貸として運用したり、より高く売却したりしたい不動産会社は、リスクヘッジとして低い見積もりを出してきます。

家賃や買戻し費用は高め

リースバックは通常の賃貸と比べて家賃が高く、買戻し費用も高めです。

家賃や買戻し費用が高めなのも、不動産会社にとってのリスクヘッジです。「まとまった資金を必要としている」ということは、相手に「お金に困る事情がある」と想像させます。事実はどうであれ、買主である不動産会社は、「家賃を滞納されるかもしれない」と考えざるを得ないのです。

また、せっかく購入した物件を買戻されては、賃貸契約終了後に計画していた賃貸運用や再販もできなくなります。

家賃の支払いが滞るリスク、自社の計画を遂行できないリスクを考え、家賃や買戻し費用を高めに設定している不動産会社もあります。

ずっと賃貸できるとは限らない

全てのリースバック契約が、同じ仕組み、同じ契約内容ではありません。中には賃貸契約の更新ができない仕組みのものもあります。

賃貸契約を更新できる内容のものでも、リースバックの仕組み上、ずっと賃貸できるとは限りません。リースバックで物件を購入し、賃貸として住まわせてくれるのは、あくまで不動産会社です。そして会社である以上、倒産の可能性はゼロとは言い切れません。賃貸契約を結んだ不動産会社が倒産すれば、物件は人手に渡り、新たな所有者の意向で立ち退かざるを得なくなることもあります。

リースバックの契約内容をよく見て、賃貸契約を更新できることを確認してください。そのうえで、リースバックの仕組みをよく理解し、不測の事態による立ち退きのリスクがあることも承知しておきましょう。

ここまで紹介してきたメリット・デメリットの詳細や、リースバックを成功させるコツは、こちらの記事で詳しく解説しています。

リースバックの審査をクリアするために

リースバックでは売却したマンションの賃貸契約を結ぶため、審査があります。審査をクリアできなければリースバックはできず、予定通りに資金調達ができなくなったり、買い戻すつもりだったマンションを泣く泣く手放すことになったりするかもしれません。

リースバックの審査の基準や必要になるもの、クリアできなかったときの対処法について解説します。

審査の基準

リースバックの審査は不動産会社によるものです。金融機関から融資を受ける際の審査とは異なり、信用情報機関(※)は参照されません。そのため、住宅ローンやクレジットカードの審査に落ちてしまっても、リースバックの審査はクリアできることがあります。

リースバックの審査基準は次の4つです。

- すべての名義人が同意しているか?

- 家賃の支払い能力があるか?

- 事故物件ではないか?

- 住宅ローン残債が売却価格を上回っていないか?

事故情報が登録されると、情報が抹消されるまでは、ローンを組んだりクレジットカードを作ったりといったことが難しくなるでしょう。これが、いわゆる「ブラックリスト」の状態です。

審査で必要になるもの

リースバックの審査では、次のような書類が必要になります。

リースバックの審査の必須書類

| 書類 | 備考 | 取り寄せ先 |

| 権利証 | 登記済証や登記識別情報通知など | 自宅に保管 |

| 本人確認書類 | マイナンバーカードや運転免許証など | 自宅に保管 |

| 印鑑証明書 | – | 自宅に保管 |

| 固定資産の評価証明書 | – | 役場 |

| 固定資産の納税通知書 | 課税明細や公課証明書でもOK | 役場 |

| 住民票 | – | 役場 |

| 所得を証明する書類 | 給与明細・源泉徴収書・確定申告書など | 自宅に保管、勤務先、税務署など |

必要に応じて提出する書類

| 書類 | 備考 | 取り寄せ先 |

| 自宅の間取り図 | – | 自宅に保管 |

| ローンの残高証明書 | – | 自宅に保管、金融機関 |

| 隣地の掘削承諾書 | 前面道路が私道の場合 | 自宅に保管 |

| 自宅を購入した際の重要事項説明書 | – | 自宅に保管 |

| 自宅が建てられたときの建築確認書 | – | 自宅に保管 |

| 管理規約 | マンションのみ | 管理組合 |

審査に通らなかったときの対処法

リースバックの審査に通らなかったときの対処法は、「ほかの不動産会社でリースバックの審査を受けなおす」「ほかの方法で売却する」の2つに大別できます。

リースバックが日本に入ってきたのは2013年ごろといわれており、まだまだ新しいサービスです。審査基準も、査定価格や家賃・買戻し費用の設定も業者により大きく異なるため、ほかの不動産会社なら審査をクリアできるかもしれません。買い戻し費用や家賃を抑えられる可能性もあるため、1社で諦めてしまうのはもったいないでしょう。

リースバックではなく、通常の方法でマンションを売却するのもいいかもしれません。リースバックは家賃や買戻し費用が割高です。通常の賃貸物件や中古マンションの方が、同じ条件でも安く借りたり買ったりできるかもしれません。

「どうしてもリースバックでないといけないのか」「そもそも買いなおす必要があるのか」といったことを、もう一度考え直してみましょう。

リースバックの審査について、もっと詳しく知りたい方にはこちらの記事がおすすめです。

なお、通常の売却には「仲介」と「買取」の2種類があります。仲介は一般的なマンション売却の方法で、市場どおりの価格でマンションを売れます。ただし、内見対応や売買契約などの手続きが多く、売却期間は一般的に3~6ヵ月ほど長めです。

買取は、不動産会社に直接マンションを売る方法です。売却価格は仲介の7割ほどになることが多いものの、提示された価格に納得さえできれば、最短2日ほどでマンションを現金化できることもあります。

リースバックの仕組みを理解して、上手に活用しよう

リースバックは、自宅を売却してまとまった資金を得ながら、慣れ親しんだ家での生活を守れる、素晴らしい仕組みです。生活が落ち着いてから自宅を買戻すこともできるので、不測の事態への緊急対応として、覚えておきましょう。

しかし、仕組みをよく理解せず、安易にリースバック契約を結ぶと後悔するかもしれません。リースバックは通常の売却よりも売却額が低くなる傾向にあり、家賃や買戻し費用も高いため、思ったように買戻しができないかもしれないからです。

「まとまったお金が今すぐ必要」

「できるだけ早く、大きなお金を手にしたい」

そんな方には、リースバックではなく、買取業者の利用をおすすめします。

買取業者は、売主から直接物件を買取り、リフォームやリノベーションを経て再販する業者です。たしかに買取業者への売却では、愛着のある自宅に住み続けることも、買戻すこともできません。しかし、リノベーションにより魅力的に生まれ変わった自宅は、新たな家主を迎え、大切に使われるでしょう。

そんな買取業者の中でも、「まとまった資金をすぐに得たい!」というスピード重視の方におすすめなのが、”すむたす売却”です。

すむたすでは、PCやスマートフォンから5つの項目を入力するだけで、最短1時間で売却査定が完了します。査定後は、メールのやり取りと30分程度の現状確認を経て、最短2日で物件を現金化できます。査定には、数千~数万単位の膨大なデータを活用しているので、適正価格での売却が可能です。

査定は24時間365日、いつでも簡単にできます。価格が気に入らなくても、売却を促す営業電話はかかりません。