マンションの住み替えでは、旧居の売却と新居の購入を同時に行うため、準備やプロセスが複雑になりやすいです。そのため、「ぼんやりと住み替えを検討しているけど、何から手を付けたらよいか分からない」という方も多いでしょう。

そこで本記事では、住み替えを成功させるためのポイント、具体的な流れ、住み替えの適切なタイミング、必要な費用、利用可能な控除について解説します。

住み替えを検討している方に必要な情報を網羅していますので、是非最後までご覧頂ければと思います。

【専門家に聞く】住み替えを成功させる7つのポイント

住み替えをする際は、一度にたくさんの検討や準備が必要になります。まずは細かい知識を学ぶよりも、「これだけは知っておくべき!」という重要なポイントについて確認していきましょう。

すむたすマガジン編集部は、株式会社すむたすでマンションの売買業務を担当されている、中村さんにお話を伺いました。このパートではインタビューの内容に基づき、住み替えを成功させるためのポイントについて解説します。

【住み替えにおいて重要な7つのポイント】

- 住み替えの準備は資金計画から

- 査定は中立性の高いサービスを利用する

- 不動産会社は担当者で選ぶ

- 直接買取できる不動産会社がおすすめ

- 売却と購入は同じ不動産会社に依頼する

- 住み替えの進め方は担当者とじっくり検討

- 新居選びは「管理状態」に要注意

インタビューの詳しい内容を知りたいからは、こちらの記事をご覧ください。

住み替えの準備は資金計画から

住み替えにおいて最初にすべきことは、資金計画をしっかりと立てることです。

多くの人は「こういう物件に住みたい!」という物件ありきで計画を立てがちです。しかし、住み替えをスムーズに進めるためには、物件を選びよりも、資金計画を固めることが先決です。

まずは、銀行や不動産会社が提供しているシミュレーションサービスを利用し、ローンの借り入れ可能金額や、新居を購入した後の月々の支払い金額を確認しましょう。これにより、新居購入にかけられるおおよその予算を決められるでしょう。

シミュレーションが済んだ後は、住宅ローンの事前審査を受けることをおすすめします。事前審査を受けると、ローンの借り入れ可能金額をある程度確定できるので、資金計画がより現実的なものになりますし、後々欲しい物件が見つかった時の購入手続きが円滑になります。人気のある物件は早いもの勝ちになることも多いので、事前審査を済ませておけば、他の購入希望者に差をつけることができるでしょう。

査定は中立性の高いサービスを利用する

資金計画を立てるときは、「今の住んでいる物件がどれくらいで売却できるのか」を、事前に把握しておくことも重要です。

その方法として「一括査定サイト」がよく挙げられますが、一括査定の査定価格は実際に売れる金額よりも1割~2割ほど割り増しされて提示されることが多いので、その結果を参考にしてしまうと、現実的な資金計画が立てにくくなってしまいます。また、査定後は営業目的の電話が大量にかかってくるのも注意が必要です。

正確な売却価格を知るのであれば、「すむたす」のような中立性の高い査定サービスを受けることをおすすめします。すむたすでは、AIと不動産の専門家の知見を組み合わせて査定を行っているため、現実的な価格を算出することができます。興味のある方は、以下のリンクより試してみてはいかがでしょうか?

他の方法としては、自分で気になった不動産会社を3社くらいピックアップして、個別に査定を申し込むのも良いでしょう。例えば、自分の知り合いが働いていたり、Googleや口コミの評価が高いなど、信頼感が持てる不動産会社に査定を依頼し、結果を比較してみましょう。こうすることで、「大体これくらいで売れそう」という相場観を把握できるかと思います。

不動産会社は担当者で選ぶ

査定を終えた後は、どの不動産会社に物件の売却や新居の購入を依頼するか選ぶことになります。

不動産会社を選ぶときは会社の特徴や知名度よりも、「担当者で選ぶ」という意識を持ちましょう。実際の売却活動や新居探しなどあらゆる業務は担当者に一任されるので、住み替えの成否は担当者の能力に大きく左右されます。そのため、優秀で自分に寄り添ってくれる担当者を見つけることが重要です。

優秀な担当者を見極める方法としては、自分の物件のネガティブな要素について聞いてみることをおすすめします。

例えば、「日中の日当たりが悪いこと」を物件のネガティブな要素として聞いてみるとしましょう。優秀な担当者であれば、そのようなネガティブな要素を事実として受け止めつつ、それを補填するようなポジティブな要素(間取りが住みやすい、高さがあって眺望がいい、西日が綺麗に見えるなど)を挙げ、売却する際のセールスポイントを一緒に考えてくれるはずです。

このように、あえてネガティブな要素を担当者に聞くことで、物件への理解の深さや、売主に寄り添うことができるのかを測ることができます。

直接買取できる不動産会社がおすすめ

住み替えにおいて売却と購入のスケジュールを揃えたいという場合は、自社買取のある不動産会社がおすすめです。

住み替えにおいて最も重要かつ難易度が高いのが、スケジュールの調整です。新居の購入と旧居の売却の日程を完璧に揃えられるのがベストですが、仲介による個人への売却を希望する場合は、買主がいつ現れるか分かりませんし、買主が決まったあとも買主側にスケジュールを合わせる必要があります。そのため、仲介の場合はスケジュール調整に失敗するリスクが高いのです。

その点、自社で物件の買取を行っている不動産会社であれば、仲介での売却が難航した場合は、そのまま物件を買い取ってもらうことができます。この場合、物件の引き渡し日は売主が自由に決められるので、新居の入居日とぴったり揃えることができます。つまり、自社買取という選択肢がある不動産会社であれば、スケジュール面のリスクを抑えつつ、安心感を持って売却に望むことができるのです。

売却と購入は同じ不動産会社に依頼する

住み替えでは、旧居の売却と新居に購入という二つの取引をする必要がありますが、売却と購入は同一の不動産会社に依頼することをおすすめします。

別々の不動産会社に依頼することもできますが、窓口が二つに分かれるのでコミュニケーションが煩雑になりやすく、スケジュール調整にも支障がでる可能性もあります。

また、不動産会社によっては、売却と購入を同時に依頼することで仲介手数料の割引を受けられる場合もあります。

住み替えの進め方は担当者とじっくり検討する

住み替えの進め方には、「同時進行」「売り先行」「買い先行」という3つの選択肢があります。

特徴 | メリット | デメリット | |

同時進行 | 売却と購入を同じタイミングで行う | 手間を抑えたスムーズな住み替えできる | 買取で売却する場合は、売却価格が低くなる |

売り先行 | 先に旧居を売却し、後から新居を購入する | 高額売却を狙える | 一時的に仮住まいに引っ越す必要がある |

買い先行 | 新居の購入と引っ越しをしてから、旧居を売却する | 新居選びにこだわることができる | ある程度の経済的な余裕が必須である |

どの方法を選ぶかは、「自分は住み替えにおいて何かを重視したいのか」という優先順位によって異なるでしょう。上記の表のように、どの選択肢にもメリットとデメリットがあり、一概に「こういう人は、この方法を選ぶべき」と断言することはできません。

そのため、自分が重視するのは「手間を抑えることか、旧居を高く売ることか、新居選びにこだわることなのか」という優先順位を持ちつつ、不動産会社の担当者とじっくり話あって決めるのが良いでしょう。

新居選びは「管理状態」に要注意

新居に中古マンションを選ぶ場合は、必ず管理状態を確認することが重要です。

管理状態は、マンションの住み心地を左右しますし、資産としての価値にも直結します。特に築年数が古いマンションは、適切なメンテナンスをしなければ、建物の老朽化が一気に進んでしまう可能性もあります。長く住むにせよ、将来的に売却するにせよ、管理状態が良いに越したことはありません。

管理状態を測る指標としては、まず「修繕積立金が健全に積み立てられているのか」「滞納者がどれくらいいるのか」を確認するようにしましょう。これらの要素は、不動産会社が作成する「重要事項調査報告書」という書類に記載されているので、必ず目を通すようにしましょう。

また、物件を内覧する際には、メールボックスにチラシが溜まっていないか、ごみ置き場や植え込みなどの設備がきちんと整備されているか確認することで、管理状態の良し悪しを判断できます。

マンション住み替えの流れ

先ほどのパートでもお伝えしましたが、住み替えの方法には大きく分けて3つの方法があります。

もともと住んでいたマンションを先に売る「売り先行」、新居を先に購入する「買い先行」、売却と購入のタイミングを揃える(引き渡し日と入居日を同じにする)「同時進行」の3つです。

それぞれの方法がどのような手順で行われるのか、どのようなメリットとデメリットがあるのかについて解説していきますので、どの方法が自分の希望に近いか考えながらご一読ください。

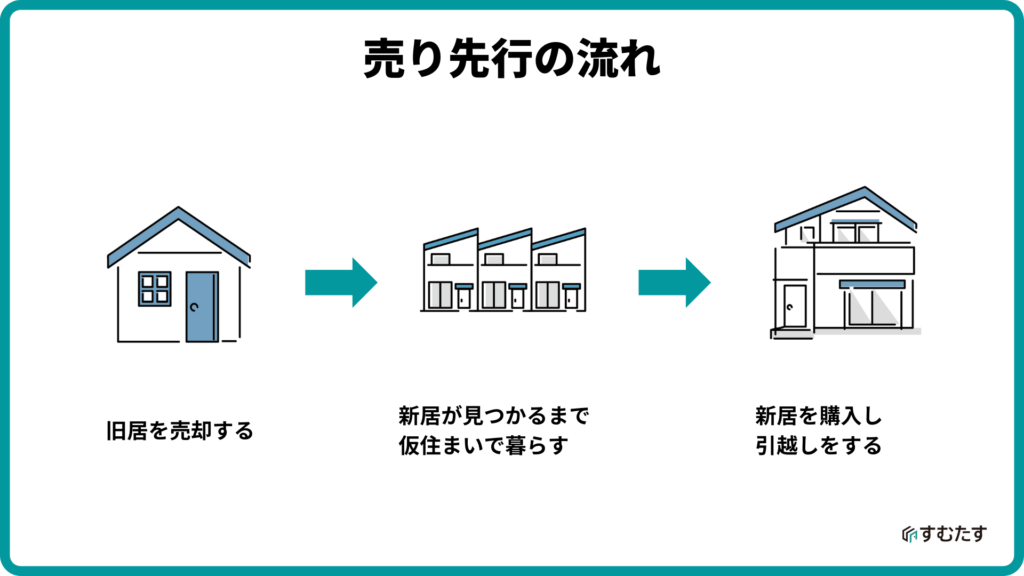

売り先行の場合

「売り先行」では、もともと住んでいたマンションを先に売却し、その後新居を探して、引っ越しを行うという手順で進みます。旧居を売却してから、新居が見つかるまでの間は、一時的に仮住まいが必要になる点が特徴です。

売り先行のメリットとデメリット

・資金計画が立てやすい

・高額売却を狙らえる

「売り先行」で住み替えを進める最大のメリットは、資金計画が立てやすいという点です。「売り先行」では、元のマンションの売却金額を確定した状態で、新居選びをすることができます。堅実な資金計画を立てやすくなるので、お金周りの失敗を避けやすくなるでしょう。

また、売却活動に時間をかけることができるので、「希望の価格で購入してくれる買主が現れるまでじっくり待つ」という販売戦略が可能になります。そのため売り先行のほうが、高額売却を狙いやすいと言われています。

・仮住まいが必要

・引越しの回数が増える

売り先行のデメリットは、仮住まいが必要になる点です。

マンションを売却してから新居を購入するまでの間は、仮住まいで暮らすことになるでしょう。ウィークリーマンションや賃貸マンションを仮住まいにする場合は、コストが発生しますし、仮住まいを探すだけでも一苦労です。

また「旧居から仮住まい」「仮住まいから新居」合計で2回引っ越しをする必要があるため、余分な費用や労力がかかることになります。

仮住まいの選び方や費用について知りたい方は、以下の記事をご確認ください。

住み替えで仮住まいが必要なのはどんなとき?かかる費用とあわせて紹介

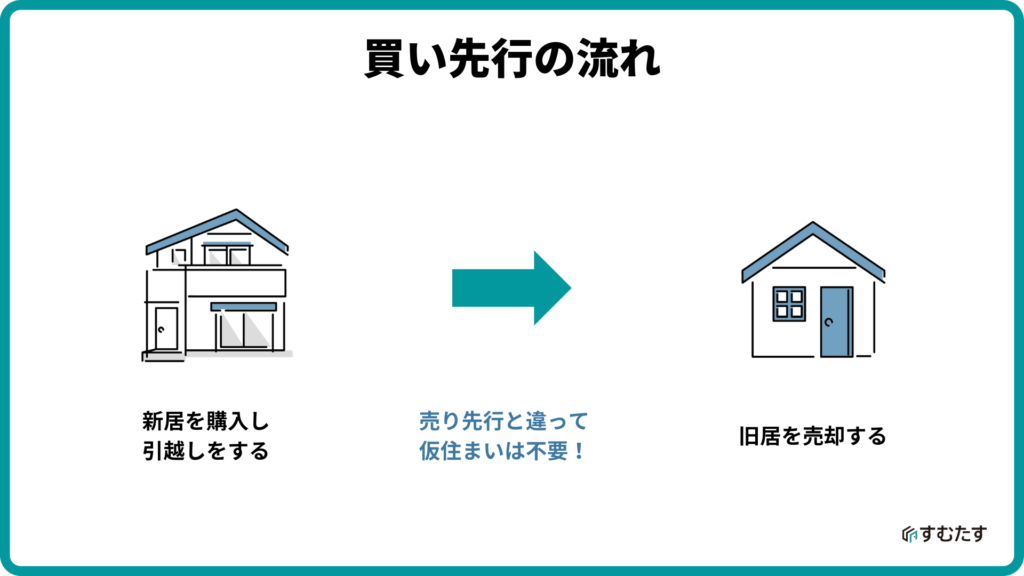

買い先行の場合

買い先行では、先に新居を購入し、引っ越しを完了させてから、旧居の売却を進めることにあります。売り先行とは違い、仮住まいを利用する必要がないのが大きな特徴です。

買い先行のメリット/デメリット

・新居をじっくり探せる

・空室で売却活動できる

・引越しが1回で済む

買い先行の最大のメリットは、新居をじっくり探せる点です。売り先行の場合は、住んでいるマンションが売れるまで新居を購入できないため、気に入った物件を買い逃すリスクがありますが、買い先行なら確実に欲しい物件を手に入れることができるでしょう。

また、新居に引っ越してから、空室状態で売却活動をできるのも大きなメリットです。空室状態なら不動産会社に鍵さえ渡しておけば、売主は内覧に立ち会う必要はありません。また、空室のほうが内覧の予約が入りやすく、購入希望者に与える印象も良いので、苦労することなく売却できる可能性が高いです。

また、引っ越しが1回で済むので、余分なコストやストレスを抑えることができます。

・住宅ローンを二重で組むことになる

・管理費、修繕積立金、固定資産税が二重でかかる

・資金計画が立てにくい

買い先行の最大のデメリットは、資金計画が立てにくいという点です。旧居がいくらで売れるのか確定しない状況で、新居を購入するため、旧居が思ったより安く売れてしまうと、新居の購入費用が重くのしかかるリスクがあります。

また、旧居のローンを完済しておらず、新居もローンで購入する場合は、一時的に二重でローンを組む必要があります。加えて、管理費、修繕費、固定資産税の支払いも2重になるため、元の家が売れるまでの期間は、経済的な負担が非常に大きくなります。

このように、買い先行ではお金周りのリスクが大きいので、経済的にかなり余裕がある方に向いている選択肢であると言えます。

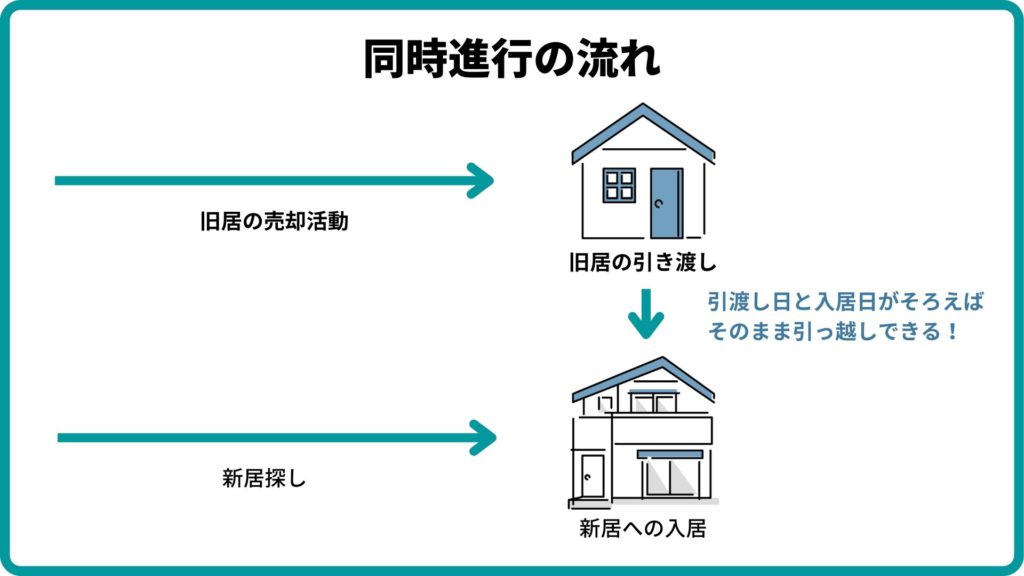

同時進行型

同時進行型は、旧居の売却活動と新居探しを同時に行い、最終的に引き渡し日と入居日を揃えることで、そのままスムーズな引っ越しができるという方法です。

同時進行のメリット/デメリット

・余計な手間や費用がかからない

同時進行の最大のメリットは、住み替えにかかる余計な手間や費用を一切に省き、スムーズな引っ越しを可能にすることです。売り先行のように仮住まいを利用する必要はありませんし、買い先行のようなダブルローンや二重の居住費用の費用負担もありません。

・スケジュールの調整が難しい

・買取を利用した場合は、売却価格が低くなる

非常に魅了的に思える同時進行ですが、スケジュールの調整が難しいというのがデメリットとして挙げられます。特に売却側の取引は、購入希望者がいつ現れるか予測できませんし、購入者が決まっても購入者側の予定に合わせる必要があるので、「新居は決まっているのに、旧居がスケジュール通りに売れない」という事態になりがちです。

そのため、同時並行型を目指すのであれば、個人ではなく不動産会社に直接物件を売却する「買取」という売却方法を選ぶのがメジャーです。買取を利用すれば、不動産会社との契約さえ結んでしまえば、売主が好きなタイミングで物件を引き渡すことができるので、スケジュール調整が非常に容易になります。

ただし、買取では売却価格が個人に売る場合と比べて7~8割程度になってしまう、というデメリットがあります。

よって同時進行型は、価格よりも手間を減らすことにこだわり人におすすめと言えるでしょう。

買取について詳しく知りたい方は、以下の記事もご覧ください。

スムーズな住み替えを実現したいなら「すむたす売却」

マンションの住み替えは、購入と売却を同時期に進める必要があるため、ストレスや経済的な負担が大きくなりやすいです。

住み替えをスムーズに行いたいという方におすすめのサービスが「すむたす売却」です。すむたす売却は、マンションの売却や購入を総合的にサポートしており、特に住み替えをご希望された方から高い評価を頂いております。

すむたす売却の住み替えサポートには、以下のような特徴があります。

- 引き渡し日を自由に設定できるため、引き渡しと新居の入居日を合わせることができる(買取を選んだ場合)

- 新居の購入も同時にサポートするので、住み替え先選びに困らない。

- 内覧対応、価格交渉、室内の掃除など、面倒な手間は一切に必要なし。

「できるだけ楽に住み替えたい」「そもそも何から準備すればよいか分からず不安だ」という方は、まずはオンラインの無料査定からお気軽にお申し込みください。

住み替えの適切なタイミング

「マンションを住み替えたいけど、どんなタイミングで住み替えるのがベストなんだろう…」

「できるだけ高く売れるタイミングで売却したい」

このように住み替えのタイミングについて悩んでいる方は多いでしょう。ここからは、住み替えのタイミングを考える際の、判断材料について解説します。

マンションの売り時について詳しく知りたい方は、以下の記事もご覧ください。

本人や家族の事情が最優先

住み替えのタイミングで最優先なのは、本人や家族の事情です。

転職や転勤、出産、子どもの進学などのライフイベントにともない住み替えが必要になったら、そのときが住み替えのベストなタイミングです。「もう少し待てば、マンションの価格が値上がりするかもしれない」という淡い期待を持つ気持ちは分かりますが、マンションの価格は経済の動向や近隣の売り出し状況に不規則に変化します。

市場という予測不可能な指標よりも、目の前の住み替えをしたい理由に従った方が、生活の質が向上し、結果的な満足感も大きくなるでしょう。

以上のことを大前提として上で、住み替えのタイミングを自由に選べる余裕がある方は、これからお伝えする要素も考慮してみましょう。

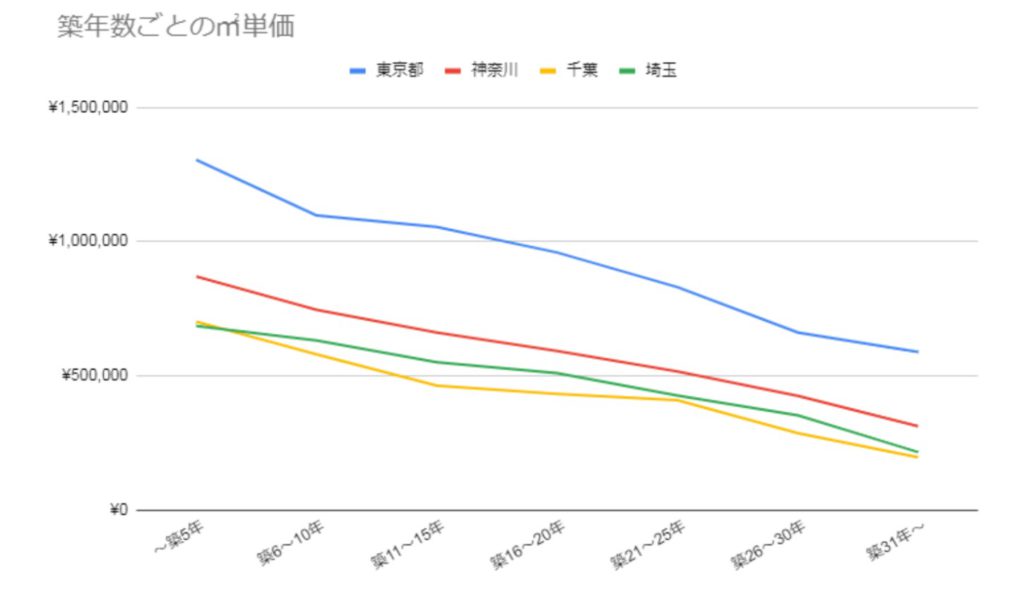

築年数が古くなる前

※東日本不動産流通機構のレポートをもとにすむたすマガジン編集部が作成

※東日本不動産流通機構のレポートをもとにすむたすマガジン編集部が作成

上記のグラフは、首都圏の中古マンションの築年数ごとの平均成約価格を示しています。

マンションの資産価値は、基本的に築年数が上がるほど低くなることが分かります。また、築年数が新しい方が需要が高く、買い手がつきやすいので、売却期間も短くなる傾向があります。

そのエリアの人気が上昇し、マンションの価値が上がることも稀にありますが、これを期待して待っているうちにも築年数は上がり資産価値は下がっていきます。

そのため、できるだけ高値かつ楽に売りたいという方は、住み替えを決心した時点で早めに売却活動を始めることをおすすめします。特に築年数が30年を超える物件は、なかなか個人の買い手がつかない可能性があるため、住み替えを意識している場合は、30年という節目を迎える前に売却活動を始めるのが無難です。

周辺に競合物件が少ないとき

周辺の売り出し状況もマンションの売り時を決める重要なポイントです。

近隣のエリアに、自分と類似している物件が多い場合は、基本的に価格の低い物件から売れるため、価格競争が起きやすいです。このようなタイミングで売り出してしまうと、「相場より下げないと売れない」という事態になりかねません。

もし売り出しのタイミングを選べるようであれば、周りに競合となる物件が少ない時をおすすめします。

軽減税率の適用条件も確認

マンションは早く売るのが基本ですが、売却益が発生する見込みがある場合は、一定の時期まで売却を遅らせるのが得策になる場合もあります。

なぜなら、マンションの売却益に課される税金は、5年と10年を境に大幅に引き下げられるからです(所得期間ごとの税率は上記の画像を参照)。

しかし、これらの税金は売却益が3000万円を超えなければ非課税となるため、大抵のマンション売却には税金は発生しないと考えておきましょう。

マンションの住み替えにかかる費用

マンションの住み替えでは、旧居の売却と新居の購入にそれぞれ費用がかかります。また、住み替えの方法によっては、さらに追加でかかる費用もあるため、何かと出費がかさむでしょう。

ここからは、住み替えでどれくらいの費用が必要になるのか、段階ごとに解説します。

住み替えの費用について詳しく知りたい方は、こちらの記事もご覧ください。

旧居の売却にかかる費用

もともと住んでいたマンションを売却するとき、次のような費用がかかります。

| 費用の種類 | 金額 |

| 不動産会社への仲介手数料 | (売却価格の3%+6万円)+消費税 |

| 抵当権の抹消費用 | 2万~2万5,000円 |

| 住宅ローンの繰上げ返済に関する費用 | 数千~数万円 |

| 売却契約の印紙税 | 1~3万円程度(売却金額によって異なる) |

| 譲渡所得税 | 売却益が3000万円以上発生した場合のみ |

大まかな概算としては、売却金額の3~4%程度の費用がかかると考えておきましょう。

売却時の最も大きな費用は、不動産会社に支払う仲介手数料です。仲介手数料の相場は、売却価格の3%ですが、会社によっては仲介手数料を安くしている場合もあります。売却時の仲介手数料について詳しく知りたい方は、以下の記事もご覧ください。

新居の購入にかかる費用

マンションの住み替えで購入する新居には、次のような費用がかかります。

| 費用種類 | 金額 |

| 不動産会社への仲介手数料 | (購入価格の3%+6万円)+消費税 |

| ローンの関連費用 | ローン金額の2%程度+手数料(3万円程度) |

| 不動産取得税 | 固定資産税評価額×4%(控除あり) |

| 登記費用 | 30万円弱 |

| 火災・地震保険料 | プランによって異なる |

大まかな費用感としては、購入金額の7~8%程度の費用がかかると考えておきましょう。

新居を購入する際の最も大きな費用は、不動産会社に支払う仲介手数料とローンを組む際の関連費用です。

仲介手数料は、売却時と同様に購入金額の3%が相場になっていますが、条件次第では値下げされるケースもあります。ローンの関連費用は、借入金額×2%というように設定されることが多いので、自己資金の比率を増やせば費用を抑えることができます。

なお、ここまでは「中古物件を買う」という前提で話を進めてきましたが、新築物件を購入する場合は、仲介手数料が発生しないため、総費用は購入金額の4~5%が目安となります。また、賃貸物件に引っ越す場合は、家賃の4.5~5か月が初期費用の目安と言われています。

追加で必要な費用

旧居の売却と新居の購入以外にも、住み替えの方法によっては、追加で費用がかかることがあります。

ここでは、売り先行と買い先行の場合で、それぞれどのような費用が発生するか解説します。

売り先行でかかる追加の費用

- 仮住まいの居住費

- 2回分の引っ越し代

売り先行では、仮住まいを確保する必要があるので、その居住費用が発生します。金額は、どんな仮住まいを選ぶかによって異なりますが、実家などを利用できる場合は、この費用を抑えることができるでしょう(家具などをレンタルスペース等に預ける場合は、料金が発生する)

また「旧居→仮住まい」「仮住まい→新居」で合計2回分の引越し費用も発生します。

買い先行でかかる追加の費用

- 2か所分の管理費・修繕費・固定資産税

- ダブルローンの支払い費用

買い先行では仮住まいは必要ありませんが、旧居が売れるまでの間、旧居と新居の固定費がかかってしまいます。旧居の管理費や修繕積立金、固定資産税は、住んでいなくても支払わなくてもなりません。

旧居の住宅ローンが残っていて、新居も住宅ローンを組んで購入するなら、住宅ローンの支払いも二重です。この状態をダブルローンといい、一時的ではありますが、毎月の返済額が2倍になる期間が発生します。

住宅ローンが残っていても住み替えする方法

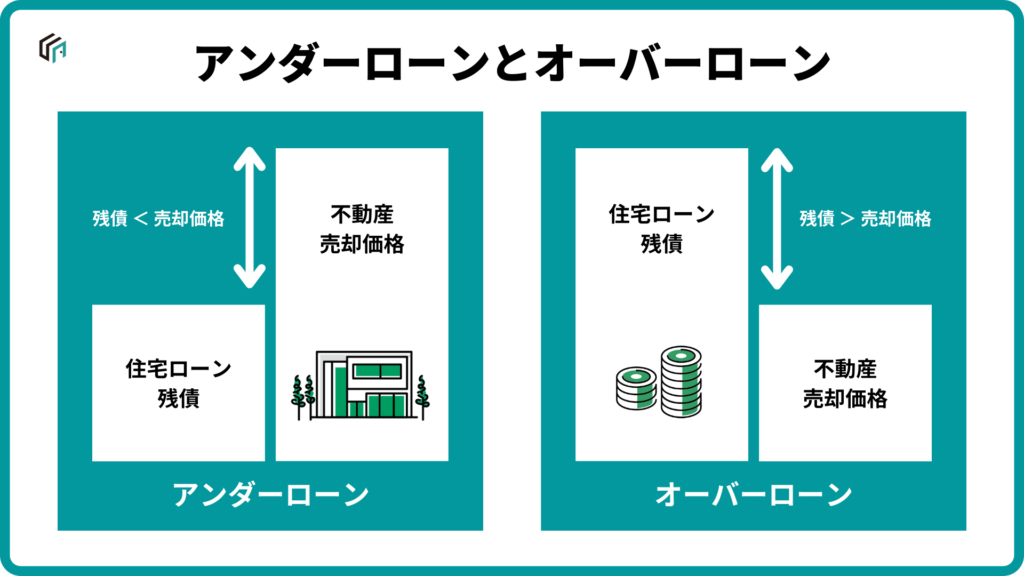

マンションを売却するためには、住宅ローンの完済が必ず必要になります。

「住宅ローンがまだ残っているけど、住み替えをしたい」という場合は、マンションを売却した金額でローンを完済できれば、問題なく住み替えをすることができます。このように、不動産の売却価格がローンの財産を上回っている状態のことをアンダーローンと言います。

一方、不動産の売却価格よりも住宅ローンの残債のほうが大きい状態は、オーバーローンと呼ばれます。オーバーローンの場合は、マンションを売却してもローンを完済しきれないため、そのままでは住み替えをすることができません。

ただし、オーバーローンの状態でも住み替えを実現する方法はいくつか存在します。ここからは、以下の2つの方法について解説します。

- 自己資金を返済に充てる

- 住み替えローンを利用する

- 任意売却を行う

自己資金を返済に充てる

オーバーローンの場合でも、貯蓄や親族からの借り入れなど、なんらかの手段で自己資金を捻出し、残りのローンを完済することができれば、問題なく住み替えをすることができます。

自己資金を利用すれば、金利などのデメリットも発生しないので、最も理想的な手段と言えるでしょう。

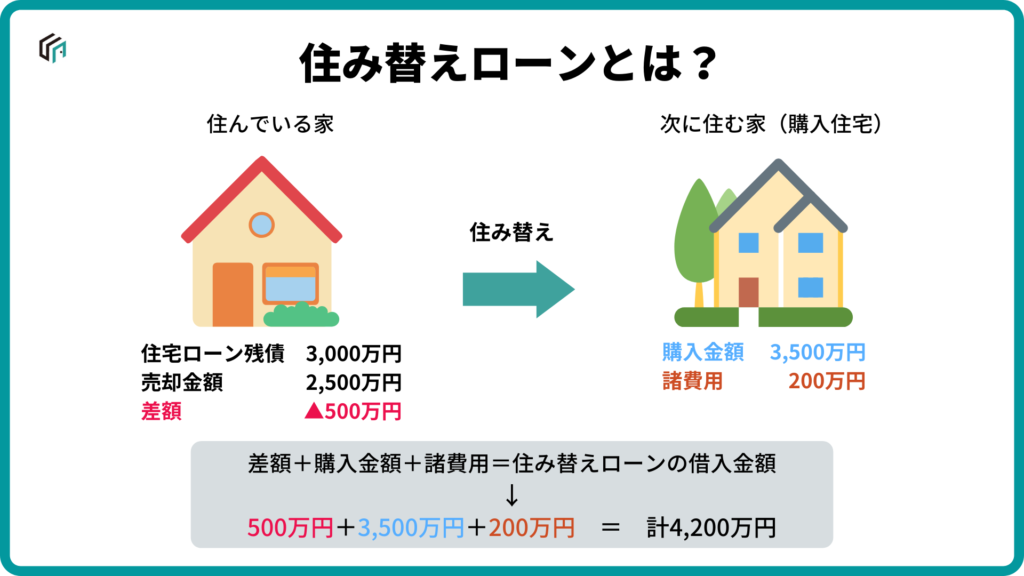

住み替えローンを利用する

住み替えローンとは、「旧居の住宅ローンを完済するための費用」と「住み替え先の購入費用」をまとめて借り入れられる住宅ローンです。

住み替えローンを利用できれば、オーバーローンで手元に十分な資金がない状況でも、住み替えの資金を一括で確報することができます。

ただし、住み替えローンは金利が高く、審査も厳しくなる傾向があります。また、借り入れる金額も高額になりやすいので、後々の返済が大きな負担になる可能性があります。

住み替えローンのメリット・デメリットや金利が高い理由は、こちらの記事で解説しています。審査の内容やメガバンクの住み替えローン比較もあるので、参考にしてみてください。

住み替えローンの金利はどれくらい?審査内容や大手銀行の住み替えローンを徹底解説!

任意売却を行う

オーバーローン状態で住み替えを行う、もう一つの方法が任意売却を行うことです。

任意売却とは、住宅ローンの債権者である金融機関から特別に承諾をもらい、ローンが残っている状態でも家を売却できるようにすることです。

一見すると便利な制度に聞こえますが、任意売却が適用されるのは、経済的な困窮によって住宅ローンを支払えない状態にあり、家を売却するしか事態を改善することができないと判断された場合に限られます。また、売却後に残る残債も返済を続ける必要があります。

任意売却は、住宅ローンの支払いが困難な場合の最終手段だと考えておきましょう。任意売却について詳しく知りたい方は、以下の記事もご覧ください。

住み替えする際に使える控除

マンションの住み替えでは、旧居売却と新居購入のそれぞれに税金がかかります。それぞれの税金には特例や控除が適用できることもあり、もっともお得になる組み合わせてで適用することで、経済的な負担を軽くできるでしょう。

旧居の売却と新居の購入、それぞれに使える控除や特例を紹介します。

売却時に使える控除

売却時に生じる税金や使える控除は、売却益の有無により変わってきます。

【売却損が出る場合】

- 譲渡損失の繰り延べ控除

【売却益が出る場合】

- 3000万円の控除

- 軽減税率の特例

- 特定居住用財産の買い替え特例

| 種類 | 譲渡損失の繰り延べ控除 | 3000万円の控除 | 軽減税率の特例 | 特定居住用財産の買い替え特例 |

| 内容 | 売却損を所得と相殺することで、所得税を減税できる | 売却益から3,000万円を控除する | 売却益に軽減税率を適用できる | 売却益への課税を、住み替え先を売却する時まで先延ばしできる |

| 適用条件 | 合計所得が3,000万円を超える年がある場合、その年のみ適用不可 | 売った年の前年および前々年にこの特例、譲渡損失の繰り延べ控除、特定居住用財産の買い替え特例の適用を受けていない | 売った年の1月1日において、売却するマンションの所有期間が10年を超えている | 売った年、その前年および前々年に3000万円の控除、軽減税率の特例、譲渡損失の繰り延べ控除の適用を受けていない |

| 住宅ローン控除との併用 | 〇 | × | × | × |

譲渡損失の繰り延べ控除

売却損が出たときに、その損失分を3年にわたって所得から差し引けるのが「譲渡損失の繰り延べ控除」です。例えば売却損が2,000万円、所得が500万円の人がいたとします。この場合、次のように3年にわたり所得をゼロと計算できるようになり、所得税や住民税を節税することができます。

※売却損が500万円残っていますが、4年目以降には繰り越せません。

※売却損が500万円残っていますが、4年目以降には繰り越せません。

大抵にマンション売却では、売却損が発生するため、この控除は忘れずに利用したいところです。節税をするためにも、マンションを売却したら必ず確定申告をするようにしましょう。

3000万円の控除

売却益が出た際に、まず検討したいのがこちらの3000万円の特別控除です。

売却益から3,000万円を差し引きできる制度であり、売却益が出たとしても、3,000万円までなら譲渡所得税を非課税にすることができます。

軽減税率の特例

売却益が3000万円を超えており、上記の控除を利用しても譲渡所得税の課税が発生する場合は、「軽減税率の特例」を利用できる可能性があります。

この特例では、物件を所有していた期間が長いほど税率を引き下げることができます。具体的には、所有期間が5年以内の場合は39.63%、5年以上の場合は20.315%、10年を超えており、かつ居住用の不動産であった場合はさらにひくい14.21%の税率が適用されます。

特定居住用財産の買い替え特例

令和5年12月31日までに特定のマイホームを売り、代わりのマイホームに買い換える場合、一定要件のもとで譲渡益に対する課税を将来に繰り延べられます。これが「特定居住用財産の買い替え特例」です。

ここでいう「将来」とは、住み替え先となる新居を売却するときのことです。新居を売却したとき、旧居と新居の売却益を合わせた額に課税がされます。

例えば1,000万円で買ったマンションAを5,000万円で売却し(売却益A=4,000万円)、7,000万円のマンションBに買い換えたとします。この時点では、4,000万円の売却益Aには課税がされません。その後、7,000万円で買ったマンションBを8,000万円で売却したとします(売却益B=1,000万円)。

「4,000万円(売却益A)+1,000万円(売却益B)=5,000万円」であり、この5,000万円に対して課税がされます。

購入時に使える控除

新居の購入時に使える控除には、住宅ローン控除があります。

住宅ローンを組んで新居を購入する場合、購入から10年にわたり、年末のローン残債に基づき所得税を控除できるのが「住宅ローン控除」です。所得から控除するのではなく、所得税から直接控除できるため、節税効果は大きいでしょう。控除額の基本的な計算式は以下の通りです。

【住宅ローン控除と併用できない特例】

- 3000万円の特別控除

- 軽減税率の特例

- 特定居住用財産の買い替え特例