「住宅ローンの滞納が続いていて、いつ家を追い出されるのか不安…」

「支払えないのがわかっているから、電話が鳴るだけでも怖い…」

なんらかの経済的な事情により、住宅ローンの支払いが困難になってしまう方は、近年増加傾向にあります。

その背景には、日本経済全体が停滞していることや、不動産価格が高騰し、住宅ローンの返済額が大きくなっていることなどが挙げられます。

ローンの滞納が続いてしまうと、今後の生活や住まいに大きな悪影響を及ぼすことになるため、長引してしまう前に対策を講じるべきでしょう。

本記事では、住宅ローンを滞納した場合に発生する事態とその対処法を紹介します。

住宅ローンを一時的に滞納した場合

まずは、「住宅ローンをうっかり払い忘れてしまった」「口座の残高が足りなかった」等の理由で、数日〜1か月ほどローンを滞納してしまった場合に、どのようなことが起きるか解説します。

個人信用情報に傷がつく恐れがある

住宅ローンの滞納は短期間であっても個人信用情報に傷をつける可能性があります。

基本的に数日程度の滞納であれば、問題はないと言われています。しかし何度も滞納を繰り返してしまうようだと、金融機関から悪質だと判断され、その旨が個人信用情報に記載される可能性があります。

信用情報に傷がつくと、クレジットカードやローンを申請する際に不利になってしまいますので、注意しましょう。

遅延損害金が発生する

ローンを滞納すると、滞納期間に応じた遅延損害金が発生します。

遅延損害金とは、ローン滞納によって金融機関に発生した損害に対する、損害賠償金のことです。利率は金融機関ごとに定められている「約定利率」と、法律によって定められた「法定利率」のどちらかが適用されることになります。

法定金利は2020年3月に民法が改正され、以後3年間は年利3%と定められています。遅延損害金の計算式は以下のようになります。

滞納している約定返済額 × 遅延損害金の利率 / 365日 × 滞納期間

ローン返済額が1ヵ月あたり10万円、返済日が4月1日なのに対し、4月30日まで滞納した場合で計算してみましょう。利率は、法定利率の3%を適用します。

見ての通り大きな金額ではありませんが、これはあくまで約定金利が採用された場合です。

各金融機関が定めている遅延損害金の利率は、10%を超える高い金利が設定されていることが多いため、滞納日が長くなってしまうと数千円〜数万円の思わぬ出費がかかることも想定されます。

自分が契約している金融機関の利率が知りたい場合は、「金銭消費貸借契約書」を確認するか、金融機関に問い合わせるようにしましょう。

住宅ローンの滞納が長期間続いた場合

ここからは、「経済的に危機的な状況にある」といった理由から、滞納期間が2か月以上続いた場合にどのようなことが起こるか解説します。

信用情報に傷が付く

滞納期間が2〜3ヶ月を超えると、個人信用情報には確実にその旨が記載されてしまいます。

なお滞納に関する情報は5年間残り続けるため、その期間は、ローンやクレジットカードの審査に通ることが難しくなるでしょう。

住宅が競売にかけられる

住宅ローンの滞納が数か月~1年という長期に渡った場合、金融機関と裁判所は物件を競売にかけようとします。競売は住宅ローンの滞納が難しい方にとって最も恐れるべき事態です。

なぜなら、競売にかけられた物件は、相場よりも大幅に安い金額で売却されるため、残債が多く残ってしまい、返済の負担が重くのしかかるからです。そのため一度競売によって物件を売却されてしまうと、家計を立て直す機会を失うことになります。

また、競売は債務者側の事情を一切考慮しない制度です。そのため、引っ越し先や当面の生活費も確保されていない状況で、強制的に家を追い出されるという事態になりかねません。

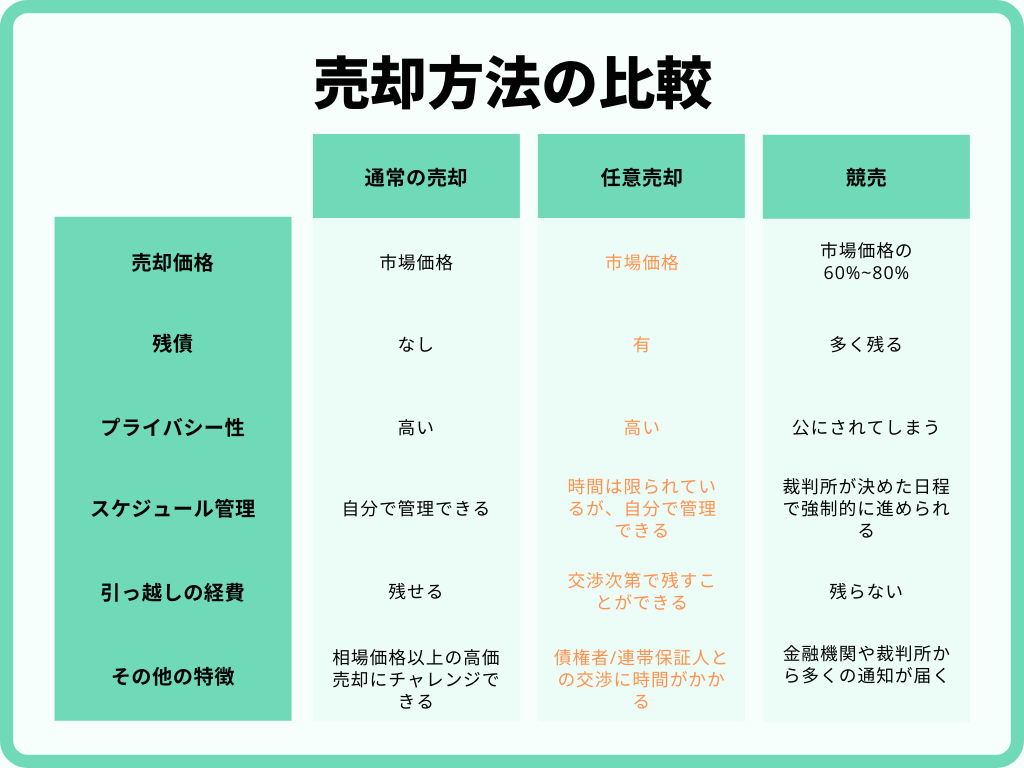

住宅ローンを返済できる見込みがない方が競売を回避するためには、「任意売却」という制度があります。任意売却は、債務者が事前に金融機関の許可を得ることで、住宅ローンが残っている物件であっても、通常の不動産売却ができるようになるという制度です。

売却後も残債の支払いは続きますが、競売と比べて物件を高値で売却できるため、返済の負担を小さくすることができます。また、金融機関との交渉次第では、引っ越し費用や当面の生活費を売却資金から捻出することができるため、生活の立て直しも容易になります。

任意売却のメリットや残債の支払い方について知りたい方は、こちらの記事も合わせてお読みください。

滞納から競売が完了するまでの流れ

住宅ローンを長期間滞納していても、「いきなり物件が差し押さえされる」ということはありません。滞納が1か月を過ぎた頃から、金融機関や裁判所から様々な通知が郵送され、一年半程度の時間をかけて段階的に進められます。

任意売却を成功させるためには、競売が完了してしまう前に、金融機関との交渉を済ませ、物件の買い手を見つけなければなりません。これは時間との勝負であるため、「ローンの返済が難しい」と気づいたら、とにかく早めに準備を行うことが重要です。

住宅ローンの滞納から競売までの流れは以下のようになっています。

競売の開始から入札までの詳しい流れを知りたい方には、こちらの記事もオススメです。

滞納してしまった場合の対処法

まずは金融機関に相談

住宅ローンを滞納している、もしくは滞納しそうになった場合、まずは金融機関に連絡してください。

- どのくらい遅れそうなのか

- なぜ遅れるのか

- いつなら支払えそうなのか

たとえ滞納してしまったとしても、今の経済状況について正直に伝え、誠意をもって今後の返済に向き合う姿勢を見せれば、金融機関も相談に乗ってくれます。

金融機関にとっても競売は望ましい選択肢ではなく、あくまで最終手段です。

債務者と相談のうえ、月々の返済額を減らしながら返済を続けてもらったり、任意売却を許可して相場価格で物件を売却してもらったほうが、債権の焦げ付きを防げるわけです。ローンを滞納したからといって突き放されることはありませんので、あまり身構えずに金融機関に事情を相談をしましょう。

住宅の売却を視野に入れる

「住宅ローンの滞納が続き、返済額がかさみにかさんでいる」

「仕事を失ったり、予期せぬトラブルで収支が激変し、返済のめどが立たない」

このような状況なら、任意売却をして少しでも多くローンを減らすことをおすすめします。

「慣れ親しんだ家を手放したくない」「引っ越しして子供に環境変化をさせたくない」という気持ちから、売却を躊躇してしまう方もいらっしゃるでしょう。しかし、ここで任意売却をしなければ、物件は競売にかけられ、格安で手放すことになってしまいます。そうなっては、家計を立て直すチャンスを失い、自己破産する可能性が高くなります。

物件の売却は勇気がいる選択ですが、事態を好転させるためには仕方ないと割り切ることも大切です。

住宅ローンの滞納を防ぐ方法

住宅ローンを滞納しないためには、ローンを組む前に、きちんとした計画を立てる必要があります。

しかし、きちんと立てたつもりの計画も、どこかに穴があるかもしれません。次からは、住宅ローンを組む前に考えるべき2つのことをお伝えします。

収支を正しく把握する

住宅ローンは、今後数十年間、支払い続けていくお金です。収支を正しく把握し、無理のないローンを組むようにしてください。

家族の働き手全員分の給与明細を、過去の分まで用意するといいでしょう。一家でどの程度の収入があるのか、現在だけでなく、過去の平均も確認できます。

より難しいのは、支出の把握です。住宅ローンを組もうと思ったら、それまでは家計簿を付けていなかったとしても、付けるようにしてください。毎月どのくらいの支出があるのか、月ごと、季節ごとに把握しているのがベストな状態です。収支の金額だけでなく、割合(バランス)を知り、無理のない返済計画を立てましょう。

収入減少や支出増加の可能性を考慮する

現在と過去の収支を知り、無理のない返済計画を立てたとしても、安心しないでください。収入が減ったり、支出が減ったりする可能性は、どの家庭にもあります。

将来の収支について考えるときは、現在の家族構成や仕事の状態を、俯瞰的に見てみましょう。今は子どもがいない、もしくは欲しいと思わなくても、いつか子どもを持つかもしれません。そのため子育てによる支出の増加や、収入の減少も織り込んでおくと安心です。

また今は経済的に安定していても、急な失業や転職による収入減少のリスクはきちんと見込んでおきましょう。現状の収入を基準にして満額でローンを組んでしまうと、そのようなリスクに対応できなってしまうため、少し余裕を持っておくことが大切です。生活費とは別に、もしものときの貯蓄を残しておくことも非常に有効です。

住宅ローンを滞納しても、誠意をもって対応すれば大丈夫

どんなにお金を持っている人でも、優秀で仕事に困らないような人でも、何らかの事情で住宅ローンを滞納してしまう可能性はあります。だからこそ、油断せず、慎重すぎるくらいの返済計画を立てるべきなのです。

では、今まさに住宅ローンを滞納している人は、どうしたらいいのでしょうか。方法はさまざまあるものの、最後にモノをいうのは誠意です。事情を正直に話し、滞納を解消したい意思があることを伝えれば、金融機関も親身になって相談に乗ってくれるでしょう。

しかし、どんなに手を尽くしても、滞納を解消する見込みが立たない場合もあります。そのような場合は、金融機関と交渉し、早めに任意売却の準備を始めるべきです。

もし早めの売却を目指すなら、最短2日での売却も可能なマンション査定サービス、「すむたす売却」の利用をおすすめします。

すむたす売却は、PCやスマートフォンを使い、Webからマンションの査定・売却ができるサービスです。5つの項目を入力するだけで、最短1時間で物件の買取価格を把握できます。

また査定価格が気に入って頂けた場合は、最短2日で物件を売却することができ、そのタイミングも売主様が自由に決めることができます。

査定には電話番号の入力が必要ないため、売却を促す営業の電話がかかる心配もありません。

競売を避けるためには、早めの行動が大切です。まずは査定してみて、マンションがどのくらいで売れるのかを確認してみましょう。