住宅ローンの支払いを苦しいと感じる人が増加中

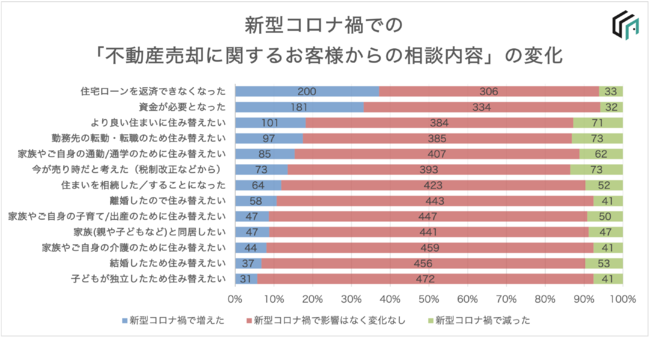

近年、コロナウイルスの感染被害抑制のための時短営業や休業要請が原因で、職を失ったり減給されたりしている人が増えています。それに伴いすむたすで実施した調査では、「住宅ローンの返済ができなくなった」と回答した人が40%近くいました。

「売れない・売れづらい不動産の理由」に関する意識調査:株式会社すむたす

住宅ローンの支払いは毎月数万円にもなるため、生活をするのに手一杯の方が返済に苦しんでしまうのも納得がいきます。

しかし、住宅ローンの支払いをするのが苦しいと言って、返済が滞ってしまったり、返済の義務を放棄してしまったりするわけにもいきません。支払いが滞ってしまうと、強制立退を命じられることもあるからです。住む場所を守るためにも、住宅ローンの支払いは継続的にきちんとおこなわなくてはいけません。

住宅ローンの返済が苦しくなる原因

ここ1年で多くの人に様々な影響をもたらしたコロナウイルス。しかし、住宅ローンの支払いを苦しいと感じしてまう原因は他にどのようなものがあるのでしょうか。返済を圧迫してしまう2つの原因を紹介していきます。「収入の低下」と「ライフステージに応じた出費の増加」です。それぞれ詳しくみていきましょう。

収入の低下

住宅ローンの返済を苦しいと思わせる最大の原因は「収入の低下」です。

収入が減ってしまうと一言に言ってもその理由は様々です。減給されてしまったり、残業代がもらえなくなったり、ボーナスカットされたりなどが収入の低下の主な原因です。そのほかにも、配偶者の収入が無くなったり、体調不良で仕事ができなくなってしまうケースもあります。もちろん、体調不良で仕事ができなくなった際に支払われる保険金もあります。しかし、それは生活するには十分でも住宅ローンを支払うには苦しい額であることがほとんどです。

他にも、定年退職をして収入が減ってしまうケースもあります。仕事を続けていても現役時代よりは少ない給料での雇用となるため、住宅ローンの返済には苦しむことになるでしょう。住宅ローンの返済プランは、なるべく定年退職前に完済できるよう決めることをおすすめします。

ライフステージに応じた出費の増加

住宅ローンの返済に苦しいと感じてしまう主な原因に「ライフステージに応じた出費の増加」が挙げられます。

ライフステージに応じた出費とは、教育費や介護費など、その時々に応じて支払わなければいけない出費のことです。子どもの教育費も、進学したり、私立に通わせたりすると出費が嵩んでしまいます。介護費も、いつ必要になるかわからないものの、必要になってしまってからは避けられない出費となります。教育費はある程度自身で調整が効くものもありますが、介護費はその時になってみないとどのような費用が必要になるかわかりません。

いつ急な出費があっても良いように、住宅ローンを返済するための蓄えを別に儲けても良いかもしれませんね。

住宅ローンを延滞した場合の流れ

住宅ローンの返済が苦しいと言って、支払いを延滞してしまうとどうなのでしょうか。

支払いを延滞した後は、以下の3ステップで進みます。

- 延滞期間1〜3ヶ月:督促状が届く

- 延滞期間4ヶ月〜:代位弁済

- 延滞期間6ヶ月〜:競売にかけられる

それぞれのステップについて詳しく解説していきます。

延滞期間1〜3ヶ月:督促状が届く

住宅ローンの返済の延滞期間が1ヶ月〜3ヶ月ほど続くと、督促状が届きます。基本的に住宅ローンは銀行引き落としなので、口座に十分な金額が入っていないと銀行から通知書が届きます。しかし、口座にお金が足りていないことは誰にでも起きることです。そのため、一度では督促状は届きません。

しかし、何度も続いてしまうと電話で催促されたり、督促状が届くなどの事態になってしまいます。

延滞期間4ヶ月〜:代位弁済

返済が苦しいと言って延滞期間が4ヶ月を超えると、期限の利益の喪失通知書が届きます。期限の利益の喪失通知書が届くと、債務者が分割で支払える権利が失効することを意味します。そのため、苦しい状況下の中で一括返済を求められてしまうのです。

延滞期間6ヶ月〜:競売にかけられる

住宅ローンの支払いが半年以上延滞してしまうと、ついには競売にかけられてしまいます。金融機関が裁判所に申し立てをして強制的に物件を売りに出す制度のことです。競売で売れてしまうと住んでいる人は強制的に立退を命じられ、もちろん売却利益も没収されてしまい引越しの費用を自己資金から捻出することになってしまいます。

住宅ローンの返済が苦しいときの対処法

では、ここからは、返済が苦しいときどう対処すべきか、具体的に解説します。

返済プランを見直す

住宅ローンを融資している金融会社によっては、返済プランのスケジュールの立て直しに応じてくれるところもあります。今の返済プランであまりにも支払いが苦しいようであれば、一度相談してみると良いかもしれません。相談できる内容としては以下です。

- 一定期間、月の返済額を軽減

- ボーナス払いの中止もしくは減額

- 返済期間の延長

- 一定期間の返済猶予

休職などで一時的に収入が減っている場合には、一定期間金利の支払いのみで繋ぐことができる「返済猶予」ができないか相談してみても良いかもしれません。慢性的に返済額を減らせるか相談したい場合には、住宅ローンの見直しをしてみることをおすすめします。

自己破産をする

地方裁判所に申し立てをして自己破産するのもひとつの策です。自己破産をすると、そのときは様々な保有財産を没収されてしまうものの、債務をゼロにリセットすることができ、経済的に再スタートを切ることができます。

しかし、一度自己破産をしてしまうと、クレジットカードが作れなくなったり、特定の職につけなくなったりします。本当に住宅ローンの支払いが苦しくて、どうにもならない際の最終手段程度に頭の片隅に入れておきましょう。

任意売却をする

住宅ローンの返済が苦しいのであれば、競売にかけられてしまう前に任意売却をして住居を売ってしまいましょう。競売に比べて任意売却は金融機関の了承が必要なだけで通常の売却とほとんど変わらない取引内容で進めることができます。利益が出やすかったり、売却後の待遇も恵まれているので、同じ不動産売却でも競売ではなく任意売却で住宅ローンの返済を対策しておくことをおすすめします。

生活水準を見直す

もし贅沢をしてしまっているのであれば、一度生活水準を見直して家計を切り詰めてみてはいかがでしょうか。家計を切り詰めることで、住宅ローンの支払いにも余裕を持たせることができ、苦しいと感じにくくなるかもしれません。携帯電話の契約プランや、光熱費を少し気にするだけでも浮かせられるお金は多いので、ぜひ一度見直しをしてみてください。

住宅ローンの返済が苦しいなら売却を検討しよう

住宅ローンの返済を苦しいと感じしまう人は近年増加傾向にあります。返済が苦しい際、どのような対策を取るのかに応じて誰に相談するべきかが変わってきます。まずは住宅ローンの返済プランを変更したいのか、自己破産をするのか、任意売却をするのか、どうしたいのかをよく家族で話し合うことをおすすめします。どうしたいのかある程度優先順位を決めた上で専門家に相談すると、意思を汲み取った上での最適解を提示してもらえるでしょう。

返済が苦しいからと言って住宅ローンの支払いを滞納してしまうと、最悪の場合競売にかけられて強制立退を命じられてしまいます。そうならないためにも、売却をしてなるべく住宅ローンの完済を目指すことをおすすめします。住居を売却したいのであれば、「すむたす売却」がおすすめです。

すむたす売却では、独自のAI技術を使って最短1時間で不動産査定価格を提示してくれます。どれほどの額で売れそうかを把握できるので、住宅ローンの返済プランや今後の資金計画が立てやすくなります。さらに、最短2日で現金化できます。競売にかけられるまではスピード勝負なので、その観点から見ても住むたす買取は使いやすいのでしょうか。住宅ローンの返済が苦しい方は、ぜひ一度すむたす売却でいくらほどでお持ちの物件は売れそうか査定してみてはいかがでしょうか。