離婚時は、家と住宅ローンそれぞれの名義をチェックしよう

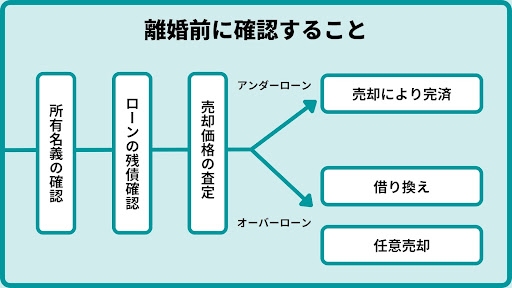

離婚時に持ち家がある場合、まずは家の所有者と住宅ローンの名義が、それぞれ誰になっているかを確認しましょう。

名義人が夫婦のどちらか片方になっていれば問題なく離婚できますが、共有名義になっていたり、どちらかが名義人、どちらかが連帯債務者となっていたりというケースも多く、この場合は手続きが必要です。

家の所有名義は、金融機関の承諾があれば変更可

家の所有名義は、金融機関の承諾があれば変更できます。離婚時に家を売却せず、どちらかがそこで暮らし続けるなら、暮らし続ける方の名義に変えた方がいいでしょう。

住宅ローンの連帯債務を解消するのはやや難しい

家の所有名義を変えたからといって、住宅ローンの名義や連帯債務者を変えられるわけではありません。住宅ローンの名義を変えたり連帯債務を解消したりするには、ローンを完済しなければなりません。

住宅ローンの名義を変えたり連帯債務を解消したりが難しいからといって、そのままにした状態で離婚するのは避けましょう。住宅ローンの名義人(元夫・妻)が返済を滞らせると、連帯債務者である自分に督促がきてしまいます。離婚時にきちんと話し合いをしておかないと、一方に返済が集中してしまうかもしれません。

金銭的なトラブル・リスクを避けるために、持ち家は離婚時に売却することをおすすめします。

ただ、離婚後の住まいや子どものことを考えると、家を手放したくないという人もいます。この場合、最低でも公正証書を作り、誰がどのように住宅ローンを返済していくのかを決めておきましょう。

住宅ローンの連帯債務を解消する方法

住宅ローンの連帯債務を解消するには、住宅ローンを借り換えるか、完済しなければなりません。借り換えと完済で、それぞれどのような方法が考えられるか紹介します。

住宅ローンを借り換える

住宅ローンを借り換えれば、残債があっても名義人を変えられます。どちらかがその家で安心して暮らし続けるために、連帯債務者を変えたり、共有名義を解消したりするなら、この方法を選ぶことになるでしょう。

借り換え先では元夫・妻のどちらかの単独名義にしますが、返済能力によっては審査になかなか通らないかもしれません。借り換えの理由や返済計画などを正直に伝え、金融機関と相談してみましょう。

住宅ローンを完済する

住宅ローンを完済してしまえば、もう返さなければならないお金が残っていないわけですから、共有名義も連帯債務もなくなります。

手元の資金で完済する

手元に住宅ローンを完済できるだけの資金があるなら、それでローンを返しきってしまった方がいいでしょう。この方法なら債務の心配をすることなく、その家で暮らし続けられます。家の所有名義を、その家で暮らす人のものに変更すれば、心配事はなくなるでしょう。

ただ、繰上げ返済や一括返済には手数料がかかり、その金額は金融機関ごとに異なります。残債と合わせていくらかかるのか、金融機関に問い合わせてみましょう。

不動産を売却して完済する

手元に資金がない場合は、不動産を売却し、そのお金で住宅ローンを完済するのがおすすめです。残債のあるまま離婚してしまうと、その後の金銭的なトラブルにつながりかねません。離婚という新たな一歩を踏み出した後に、相手と揉めることになったり、心配事を抱えたりするのは嫌でしょう。

住宅ローンの完済後に残ったお金は、夫婦で分配することとなります。余裕を持って新生活をはじめるために、少しでも高く売ることを目指しましょう。

ただ、不動産を売却するには、住宅ローンの残債が売却価格を下回っている「アンダーローン」の状態でなければなりません。

不動産を売却しても、住宅ローンを完済できないときは?

売却後に住宅ローンが残る不動産は、基本的に売却できません。この場合、ローンの借り換えをするか、「任意売却」をすることになるでしょう。その後のトラブルを避けるため、住宅ローンの残る持ち家は、離婚時に売却するのがおすすめです。

任意売却とは何か、その後の連帯債務や名義はどうなるのかについて解説します。

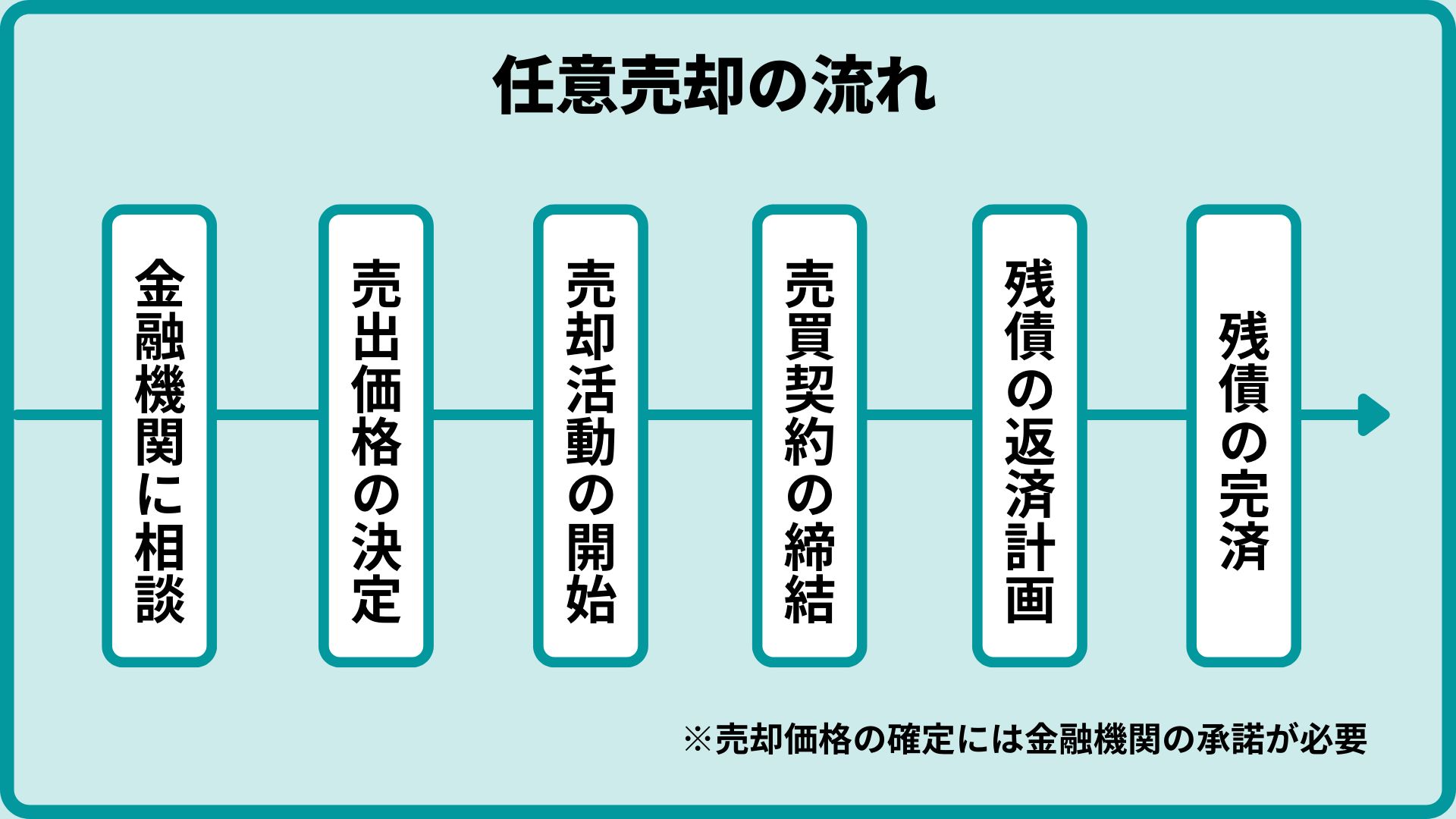

基本的に「任意売却」をすることになる

売却益で住宅ローンを返しきれない不動産を売る場合、基本的には「任意売却」をすることになります。

住宅ローンの残っている不動産には、「抵当権」が設定されています。抵当権は住宅ローンの返済が滞ったときのために不動産を担保にすることで、抵当権は借入先の金融機関がもっています。住宅ローンが残っている状態では抵当権を抹消できず、抵当権のある不動産は家主が自由に売ることはできません。

しかし、金融機関に相談し、売却を認めてもらえれば別です。売却益で返しきれなかった残りのローンは、新たに返済計画を立て、返していくことになります。

この売却方法が「任意売却」です。金融機関によっては引越し費用をはじめとする「新生活のための資金」を、売却益の一部から出してくれるところもあります。売却をするためにも、余裕を持って新生活をはじめるためにも、まずは金融機関に相談してみましょう。

ただし、任意売却をすると、もともとの契約が不履行になったとみなされます。これにより信用情報に傷がつき、数年間はクレジットカードを作ったりローンを組んだりするのが難しくなるかもしれません。

任意売却後も、連帯債務は解消できない

任意売却をしても、住宅ローンが残っている限り、連帯債務の解消は難しいです。また、任意売却をするには連帯保証人の同意が必要です。任意売却後も、債務者の返済が滞り、連帯債務者や連帯保証人に返済義務が生じるリスクはゼロではありません。

住宅ローンを完済できなくとも、離婚時に家は売却すべき

持ち家は離婚時に売却した方が安心ですし、住宅ローンが残っているなら、多少無理をしてでも完済した方がその後のトラブルは防ぎやすくなります。

しかし、住宅ローンを完済できないとしても、家は離婚時に売却した方がいいでしょう。離婚時に家を売却すべき理由は、次の通りです。

関係を清算するには、売却がいちばん

離婚をする場合、多くの人は相手との関係を清算してしまいたいと考えるでしょう。離婚後もこまめにやり取りをしたり、相手と揉めたりするのは嫌でしょう。

相手との関係を清算するには、不動産のような「そのままでは分配できない資産」は現金化し、きれいに半分に分けてしまうのが一番です。住宅ローンが残っていなかったとしても、やはり売却して現金化するのがベターでしょう。

不動産を売らずに離婚をする場合、その時点での不動産価値に基づき、現金やほかの資産で財産分与をすることになります。そのときはお互い納得したように見えても、後から「自分の取り分が少なかった」と不満に感じたり、トラブルの元になったりすることはあるでしょう。

固定資産税や維持費がかからなくなる

離婚時に持ち家を売らなかった場合、離婚後も固定資産税や維持費がかかり続けます。家を売却せずどちらかが所有する場合、これらの費用は新たな所有者が1人で支払い続けることとなるでしょう。離婚をすれば世帯収入が下がってしまうため、これらの負担が重くのしかかることになるかもしれません。

離婚後の支払いトラブルが防ぎやすくなる

住宅ローンの残っている家は、離婚後の支払いトラブルのもととなります。特に夫と妻のどちらかが連帯債務者や連帯保証人の場合、相手の支払いが滞ることで、返済の負担が自分に集中してしまうかもしれません。

売却益で住宅ローンを完済できないとしても、売却益で残債を減らすことはできます。離婚後のトラブルを避けるためにも、いざというときのリスクを小さくするためにも、持ち家は売却してから離婚するのがおすすめです。

離婚時の家の売却には、スピーディーな「買取」がおすすめ

本記事では、離婚する際の共有名義の家や連帯債務の住宅ローンについての注意点について解説しました。離婚後にまた相手と長期的に連絡を取りたいという方は多くはないはずです。もし離婚を検討されているかつ、本記事の内容が当てはまる方は離婚後のトラブルに巻き込まれないように細心の注意を払うことをお勧めします。

また、仮にマンションを売却しようと決断された場合はぜひその売り方にも検討してみてください。例えば、離婚が決まり、相手との関係を解消したいため早く物件を売りたいなど、売却にはタイミングというものも存在します。そんな時はぜひ一度すむたすにご相談ください。すむたすはお客様に合った最適な選択肢をご提示させていただくことをお約束します。「できるだけ楽に売却活動を進めたい」「そもそも何から準備すればよいか分からず不安だ」「離婚後のマンションはどうすればいいの?」という方は、まずはオンラインの無料査定からお気軽にお申し込みください。