中古マンションを購入する際、どのくらいの築年数の物件が買い時なのかと悩む方は多いです。

築年数が古くなるほど中古マンションの価格は安くなります。しかし価格だけでなく安全性・資産性・住み心地などを考慮し、自分にとって最もバランスの良い物件を選ぶことが、購入後の満足度につながるでしょう。

本記事では、中古マンションを購入する際の築年数の目安や築年数ごとのメリットとデメリットなどを解説します。

築年数ごとの物件の特徴

中古マンションには、築年数ごとに知っておくべき特徴や、メリットデメリットが存在します。

一概におすすめの築年数を断言するのは難しく、自身の予算やライフスタイル、好みに合わせて最適な築年数を選ぶことが重要です。

本章では、築年数ごとの中古マンションの特徴を解説していきます。

新築のような暮らしをしたいなら築10年

築10年以内のマンションは、新築物件よりも安い価格で、比較的新しい物件に住める点が魅力です。また、管理が行き届いていることが多いので、清潔で快適な暮らしができたり、管理不足による資産価値の低下が起きにくいこともメリットとして挙げられます。

デメリットとしては、築年数の浅い物件はやはり人気が高く、築古物件と比べると価格が高くなってしまうことです。また、築5年以内の物件を購入した場合は、先ほど解説したとおり、5年を過ぎた時点で資産価値が一気に下がりやすいので、将来的に売却する際に、購入時の金額と比べると安い価格でしか売れない可能性があります。

以上の点を踏まえると、築10年未満の物件は多少金額の高さに目をつぶってでも、新築のような暮らしを味わいたい人に向いていると言えるでしょう。

【実際に築10年の中古マンションを購入した人の声】

バランス重視なら築20年

築20年の物件は、築浅の物件と比べると価格は6割程度まで減少しているので、リーズナブルな価格でありながら、少し費用を出せば物件の広さや設備にこだわることができる点が魅力です。

また、首都圏で売買される中古マンションの平均築年数が23.67年であることを踏まえると、築20年程度の物件は売却に困る可能性は低く、資産としての価値も高いと思われます。

一方で、築20年は建物や設備の劣化が表れ始める時期であり、2回目の大規模修繕も行われます。仮に修繕積立金が十分な額を満たせておらず、修繕工事に支障が出る場合は、物件の価値の低下が懸念されます。

また、築20年は室内の設備もリフォームが必要になってくる時期です。例えば、キッチンは耐用年数が20年程度と言われており、すべての設備を新しく入れ替える場合は100~200万ほどの費用が発生します。このようなメンテナンスにかかる出費も、事前に見積もっておくとよいでしょう。

築20年程度の物件は、管理状態と設備のメンテナンスに気を払う必要がありますが、手ごろな費用で住み心地と資産性を追求できる、バランスのいい選択肢と言えるでしょう。

【実際に築20年の中古マンションを購入した人の声】

自分好みの居住空間を手に入れるなら築30年

築30年の物件の魅力は、なんといっても築浅物件の半分以下とも言われる価格の安さです。もちろん、設備の古さが目立つ時期ではあります。しかし、適切なリフォームやリノベーションを行えば、むしろ自分好みの暮らしを安価に手に入れることはできます。

また、築30年を超える物件は立地がいい場所に建てられているケースも多いです。立地のいい物件は生活の利便性が高いのはもちろん、資産価値が維持されやすいメリットも享受できます。

ただし、一部の立地が良い物件を除けば、築30年を超える物件は売却に苦労するケースが多いです。いざ売却をしようと思ってもなかなか個人の買い手がつきにくいため、大幅に値下げをしたり、不動産会社に買取してもらったりなどのケースが多いのが実情です。不動産会社の買取の場合、売却価格は相場の7~8割程度に下落すると言われています。

また、建物の劣化も顕著になる時期なので、マンションの管理体制にも細心の注意を払うべきでしょう。

このように、築30年の物件は安く購入してリノベーションすることで、自分好みの居住空間が手に入るという独特の使い方が可能です。ただし、資産性には物件によってばらつきが大きいので、できれば立地や管理状態の良い物件を買うのが無難でしょう。

【実際に築30年の中古マンションを購入した人の声】

中古マンションを購入する際の築年数の平均値

中古マンションを購入するおすすめの築年数を紹介する前に、まずは多くの人はどれくらいの築年数で購入しているのか確認してみましょう。

東日本不動産流通機構が発表しているレポートによると、2023年1月~3月に首都圏で売買された中古マンションの平均築年数は23.67年です。

また、過去のデータを20年間のデータを振り返ると、中古マンション市場の平均的な築年数は一貫して上昇していることが分かります。

.jpg) ※東日本不動産流通機構をレポートをもとに筆者が作成

※東日本不動産流通機構をレポートをもとに筆者が作成

中古マンション購入時の築年数が上昇している背景には、新築及び築浅物件の価格の高騰や、古いマンションをリノベーションして長く住むという生活スタイルが定着していることが影響していると思われます。

中古マンションの資産性と築年数の関係

中古マンションを購入する際は、住み心地だけでなく、将来的な資産性を考慮する方も多いでしょう。

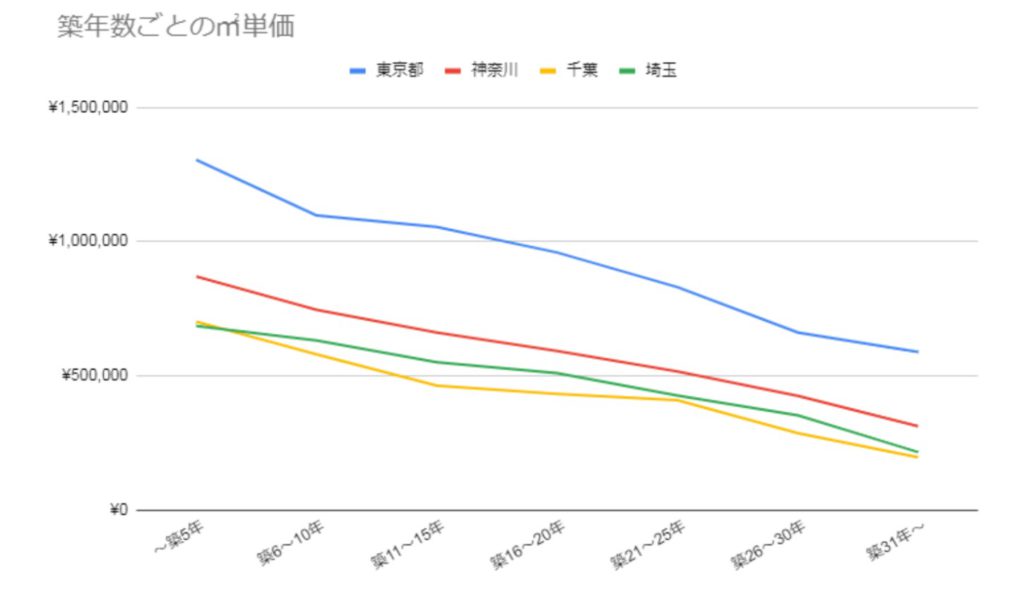

下記のグラフは、首都圏の中古マンションの築年数ごとの成約価格を表しています。築年数が経過するごとにマンションの売却価値は下落することが分かります。

※東日本不動産流通機構のレポートをもとにすむたすマガジン編集部が作成

※東日本不動産流通機構のレポートをもとにすむたすマガジン編集部が作成

築年数ごとに細かく見ていくと、まず築5年ほどで価格がぐっと引き下がっていることが分かります。この現象の理由としては、一般に築5年までが築浅と呼ばれるため、その称号がなくなった物件はやや需要が落ちるからだと考えられます。

築10年~20年の期間は比較的下落が緩やかですが、25年を超えたあたりでやや大きな下落が起きています。この理由としては、築年数20~25年は老朽化が顕著に表れる時期であるため、管理や修繕が不十分な物件は、人気が落ちるからだと考えられます。

そして築25年を過ぎると、下落のスピードはやや落ち着く傾向があるようです。築浅の物件と築30年を超えた物件の成約価格を比較すると、どの県でもおおむね価格は半分程度になっています。

中古マンションを売却したいのであれば、築年数には敏感である必要がある!

将来的に中古マンションの売却を検討しているのであれば、築年数に敏感であることが必要です。マンションの価値は築年数によって大きく左右されます。

なぜ築年数に敏感でなくてはいけないのか2つの理由をお伝えします。

メンテナンスが必要になるから

築年数が経過すると、マンションの建物と設備の劣化が進みます。配管、電気系統、外壁などが劣化すると、見た目が悪くなってしまうのはもちろん、修繕やリフォームが必要になってしまいます。

買い手としてはこれらの費用がかかる分、購入金額を下げたいと考えるでしょう。

資産価値の低下

築年数が古いマンションは、築浅のマンションと比べて資産価値も低いです。

築年数が浅いマンションと比較すると再売却が難しくなってしまうため、資産価値の推定をしたり、リフォームやリノベーションをして価値を上げたりといった対応を検討する必要があります。

ただし、築年数が古いマンションを売りたいからといって、安易にリフォーム・リノベーションをするのはおすすめできません。買い手のなかには古くいマンションを安く買って、後から自分好みにリフォーム・リノベーションしたいと考える人もいます。

このような買い手に対して、売主が行うリフォーム・リノベーションの価値は低く、そのための費用を価格に上乗せするのも難しいです。

賃貸の場合は別ですが、売却なら、基本的にリフォーム・リノベーションはしない方がいいでしょう。

購入予定のマンションを、もし10年後売るとしたらいくらになる?

築40年以上の物件を購入するのはアリなのか?

SUUMOなどのポータルサイトを見ていると、築40年を超える物件が売りに出されていることもあります。築40年を超えたマンションは、ほとんど価格が落ち切っているので、価格が非常に安いという魅力があります。

しかし、価格が安いと将来的に損をしないか不安と考えている方も多いでしょう。

築40年を超えるマンションは、安全性や資産性の観点をよく吟味してから購入の判断をするのが大切です。築40年を超えるマンションの懸念事項には、以下のようなものが挙げられます。

- 耐震性に不安がある

- 売却の難易度が高い

- 修繕金が高い

耐震性に不安がある

築40年を超えるマンションは現行の耐震基準を満たしていない可能性があるため、耐震性に不安が残るリスクがあります。

耐震基準は1981年に更新されており、それ以前に建造されたマンションは最新の基準を満たしていないことになります。

新耐震基準では震度7の地震に耐えられるように設計されていますが、旧耐震基準は震度5の揺れが限度になっているため、大きな地震が発生した場合は建物の破損や倒壊の危険性が高くなります。

また、旧耐震基準のマンションは、単純に築年数が古いという理由もありますが、購入希望者から敬遠される要素になるため、売却の難易度が高くなるというデメリットもあります。

修繕金が高い

修繕積立金は全てのマンションで徴収されますが、一般的には築年数が古くなるほどその額は高くなる傾向があります。

その理由としては、築年数の古いマンションはより抜本的な修繕工事が必要になり、その費用を現在住んでいる居住者が負担する必要があるからです。

また、修繕金が高いマンションは居住者が集まりにくくなり、空室率が高くなりやすいです。空室率の割合が増えると、マンションを管理や修繕を健全に行うことが難しくなり、居住環境の悪化や、売りにくさに拍車がかかってしまいます。

そのため、仮に40年を超える物件を買う場合は、管理組合がしっかりと機能しており、十分な積立金と修繕計画があるマンションを選ぶようにしましょう。

売却の難易度が高い

築40年を超える物件は、将来的な売却の難易度が高いというデメリットもあります。

お伝えしたようにマンションは築年数が古くなるほど、管理や安全面のリスクが高くなるので、購入希望者は減ってしまいます。そのため、よほど立地や管理状態の良いマンションでない限りは、通常の個人に対する売却は難しいでしょう。

個人に売れない物件は、不動産会社に買い取ってもらうという選択肢が残されていますが、築年数が50年を超えると買取NGを出している不動産会社も多いため、さらに難航する可能性があります。

マンションは所有し続ける限り、固定資産税、管理費、修繕費などの固定費が発生します。また、手放すには必ず次の所有者を見つける必要があります。購入の際は、将来的にこの物件を欲しがる人はいるのかという視点を持っておくことが大切です。

マンションの放棄や手放し方について知りたい方は、こちらの記事をご覧ください。

実際の購入者の声

中古マンションの寿命と限界

マンションを購入したら、できる限り長く住みたいと考えている方もいらっしゃるでしょう。では、具体的にはマンションは築何年まで住むことができるのでしょうか?

中古マンションの税法上の耐用年数は47年であるとされています。しかし、これは建物の評価価値がゼロになるという意味であり、47年経ったら住めなくなるという意味ではありません。

鉄筋コンクリートのマンションは、適切な管理や修繕を施せば100年以上居住することができるとも言われています。ただし、現実的には管理や修繕が間に合わなくなるケースが多いため、そのような長期間の利用に耐えうるマンションは少ないでしょう。

寿命を迎えたマンションは、建て壊して更地に戻す、もしくは建替えを行うというふたつの選択肢になりますが、どちらも高額の費用と、居住者の80%以上の同意が必要になるため、実行されているケースは多くありません。

日本のマンションは1970年代に建造され始めているので、現時点では完全に寿命を迎えたマンションは前例が少ないと推測できます。

中古マンションを購入する際のポイント

中古マンションを購入する際は、長く住める物件を選ぶことが大切です。これは自分が長期間住みたいという場合だけでなく、将来的に売却を考えている場合にも資産価値や売りやすさに直結します。次のような項目は、特に気を付けてチェックしましょう。

【長く住むことができる物件選びのポイント】

- 適切な修繕計画が立てられているか

- 空室が少ないか

- 管理状態が良好か

適切な修繕計画が立てられているか

マンションでは通常、10年から13年程度で大規模な修繕工事が行われます。この修繕工事が適切に行われているかどうかは極めて重要な要素なので、修繕計画書や修繕履歴を確認しておきましょう。

また、修繕工事を行うには元手となる修繕積立金が必要です。修繕計画を実行できるだけの積立金が溜まっているか、滞納者はどのくらいいるのかという情報は、不動産会社が作成する重要事項調査報告書という書類に記載されているので、よくチェックしておきましょう。

空室が少ないか

修繕積立金を適切に徴収するには、一定の居住率を長期間に渡って維持することが必要です。

そのため購入をする際は、空室がどれくらい多いか確認しておきましょう。空室が多いと、十分な額の修繕積立金を集めることが困難になり、メンテナンス状況が悪化する可能性があります。そうなると、買い手が見つかりにくくなり、資産価値が下がる負の循環が生じることがあります。

また、現在は空室が少なくても、人口が減少傾向にあるエリアに位置している場合、将来的に空室率が高くなることも考えられます。そのため、底堅い人気のあるエリアや、都市開発などで人口が増える見込みのあるエリアがおすすめです。

管理状態は良好か

管理状態の良いことは、長く住めるマンションの特徴の一つです。

管理費が十分に徴収されていないマンションは、共用部分や、ごみ収集所、植え込みなどの掃除が行き届かず、住み心地が悪くなってしまいます。また、見栄えも悪くなってしまい、暗い印象を与えてしまうので、結果的に居住率の低下も招いてしまうでしょう。

管理状態を確認するためには、メールボックスにチラシが溜まっていないか、ごみ置き場や植え込みなどの設備がきちんと整備されているか確認するようにしましょう。

築古物件を購入する際のローンに関する注意

マンションを購入する際は、ローンを利用することが多いと思いますが、築年数が古い場合はいくつかの制限が掛かる場合があるため、注意が必要です。

- ローンの返済期間や融資金額に制限がある

- 住宅ローン控除が使えるか確認

ローンの返済期間や融資金額に制限がある

住宅ローンの返済期間は、基本的に最長35年です。しかし中古マンションを購入する際には、金融機関によっては返済期間の上限が【中古マンションの法定耐用年数(47年)ー築年数】として設定される場合があります。つまり、築年数が25年の場合、返済期間は最長で47年-25年=22年になる可能性があるのです。

さらに、ローンの融資は購入するマンションを担保にすることで多額の金額を貸し出せる仕組みです。そのため築年数が古く、担保評価額が低い物件の場合は、借入限度額を制限する金融機関もあり、購入費用やリノベーション費用を捻出できなくなるケースがあります。

このような制限は金融機関によって異なるため、中古マンションを購入する前には、複数の金融機関に相談して、最適なローン条件を探すことが重要です。また、購入前には金融機関のホームページや資料などで確認することをおすすめします。

住宅ローン控除が使えるか確認

住宅ローン控除は、個人が住宅を購入するために住宅ローンを借り入れた場合に、年末に残っている住宅ローンの1%が10年の間、所得税額から差し引かれる制度です。

住宅ローン控除は中古マンションにも適用されますが、築年数が25年以下であることが条件となっています。しかし、2022年の法改正により築年数が25年を超えていても、新耐震基準を満たしていれば控除が適用できるようになりました。

非常に節税効果の高い精制度であるため、中古マンションを選ぶ際には、この制度を活用できるかどうかを確認することが重要です。

中古マンションの売却ならすむたすのAI査定