まずは住宅ローンの残債を確認しよう

マンションを売却できるかどうかは、住宅ローンの残債の状態により変わってきます。

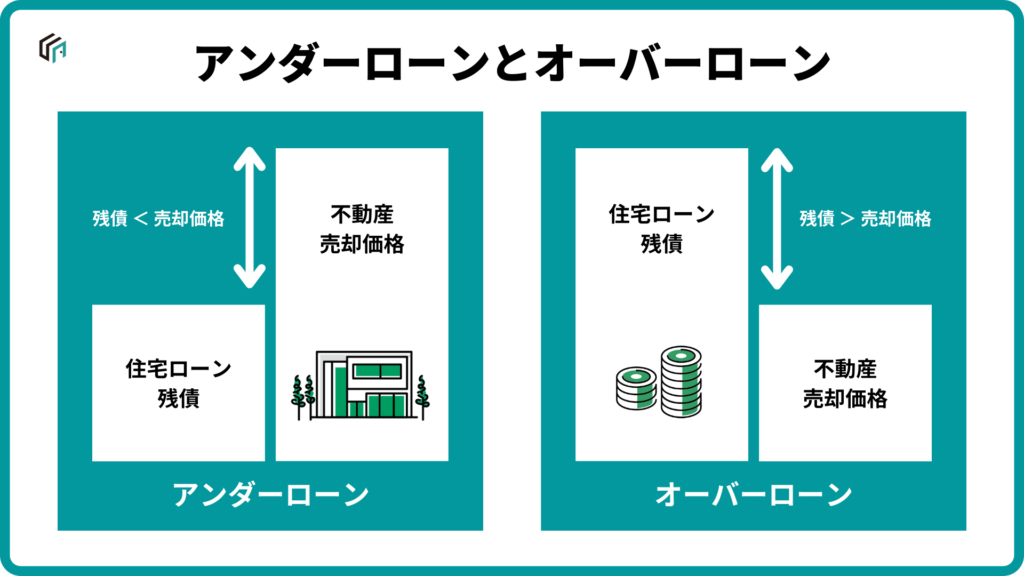

売却価格が残債を超えている状態を「アンダーローン」といい、この場合はマンションを問題なく売却できます。一方で、残債が売却価格を超えている状態を「オーバーローン」といい、この場合は何らかの方法で残債を完済しる必要があります。

アンダーローンとオーバーローンとは何か、どのように対処すればいいのか、それぞれ解説します。

売却益で完済できる「アンダーローン」

アンダーローンとは、家を売却した利益で住宅ローンの残債を完済できる状態のことです。例えば、ローンの残債が1000万円なのに対して、家の売却益が1500万円の場合はアンダーローンになります。

アンダーローンの場合、特に売却方法の縛りはありません。通常の売却ができるので、不動産会社で売却活動を行いましょう。

売却しても完済できない「オーバーローン」

オーバーローンとは、家を売却しても、住宅ローンの残債が完済できない状態のことです。例えば、ローンの残債が1000万円なのに対して、家の売却益が800万円の場合はアンダーローンになります。

基本的に、オーバーローンの状態では抵当権を外すことができないので、そのままではマンションを売却することができません。金融機関から新たに借り入れをしたり、自己資金を工面するなど、残債を完済するための費用を捻出する必要があります。

また、すでに住宅ローンを滞納しており、返済のめどが立たない場合は、金融機関の承諾を得た上で「任意売却」を行うという方法もあります。

離婚時にマンションを売却しないとどうなる?

離婚をする際、マンションや戸建などの不動産は売却するかどちらかが譲り受けるかの2つの方法が挙げられます。仮にマンションを売却しないで置いた場合のメリットとデメリットを紹介します。

離婚時にマンションを売却しないことのメリット

マンションを持ち続けることのメリットは「環境の変化によりストレスがない」点です。

売却せずに、夫婦の片方が住み続ければ、環境の変化が最低限に抑えられるので、離婚後のストレス要因を減らすことができます。また、お子さんがいらっしゃる場合は特に、「環境変化によるストレスを減らしてあげたい」と考える方も多いでしょう。

離婚はただでさえ心理的な負担が大きな出来事ですので、「ひとまずは売却せずに住み続け、生活が落ち着いたら売却する」という選択も候補にあがるでしょう。

離婚時にマンションを売却しないことのデメリット

不動産を売らずに持っておくことのデメリットは、主に2点あります。

- 住宅ローンの返済でトラブルになりやすい

- 公平な財産分与ができない

住宅ローンの返済でトラブルになりやすい

離婚後に、夫婦の片方がマンションに住み続けるという場合、問題になりやすいのが「どちらがローンの返済を負担するのか」ということです。

そのマンションに住み続けている方が返済を負担すれば話は早いのですが、住んでいない方が全額の返済を担ったり、二人で返済を続けるという取り決めをしてしまうと、非常にトラブルが発生しやすいです。なぜなら、自分が住んでいないマンションのローン返済を続けるという状況は、心理的にも経済的にも負担が大きく、途中で返済の能力や意思を失ってしまうリスクが高いのです。

トラブルを避けたいのであれば、「住んでいる人が住宅ローンの返済を担う」ことをおすすめします。

公平な財産分与ができない

離婚をする際は、財産分与を行う必要があり、夫婦で財産を2分割することになります。

この際、現金や預金などは綺麗に分割することができますが、マンションや不動産など現物の資産は、非常に分割がしにくいという特徴があります。理想としては、マンションも売却して現金化すれば、あと腐れのない財産分与ができます。しかし、「どちらかが住み続ける」という選択をした場合は、マンションの査定を行い、その評価額に基づいて財産分与が行われます。

しかし、マンションの評価額とは、あくまで売却予想価格であり、「実際に売れる価格」ではありません。後々になって売却をした時、離婚時の評価額より大幅に安い金額でしか売れず、「あの時の財産分与は公平ではなかった!」と後悔することも十分あり得ます。

また、マンションは所有している限りは、管理費・修繕費・固定資産税という3つの費用が発生し続けるため、そういった意味でも所有している側の不公平感が残りやすいのです。

離婚をするならマンション売却するのがおすすめ

離婚する前に売却をしておかないと、確かに環境の変化はなくて済みます。しかし、同時に財産分与で揉めてしまったり、のちの金銭トラブルへと発展するリスクを抱えることになります。

離婚時は何かとストレスがかかり、「マンションを売却する気力がない」と感じる方も多いと思いますが、きれいに関係を清算したい場合は、マンションは売却することをおすすめします。

離婚時のマンション売却の流れ

離婚時にマンションを売却する場合、通常のマンション売却と流れに変わりはありません。強いて気にするべきポイントと言えば、誰が所有者でローンの支払いを行なっているかです。離婚前に売却して現金化できるのであれば、あまりきにすることはありません。しかし、仮に離婚が成立してしまってからでは、誰が今後の残債を支払うかなどを明確にしておく必要があります。離婚時のマンション売却の流れは以下です。

- step 1所有者や名義を確認する

離婚前に不動産を売却するのであれば、まずは所有者や住宅ローンの名義が誰のものになっているのかを明確にしなくてはいけません。

不動産所有者の氏名や住所は、登記簿に記載され一般公開されています。売却の際には誰のものなのかの証明が必要になるため、法務局で登記簿謄本・登記事項証明書を取得しておきましょう。

- step 2全員合意の上で査定を行う不動産を売却するには、全ての所有者、住宅ローンの名義人(連帯保証人も含む)の同意が必要です。誰かが反対している状態で売却活動を進めれば、後からトラブルに発展しやすいので、査定の時点で同意形成しておきましょう。

- step 3不動産会社を選び媒介契約を締結する

不動産売却をするためには、不動産会社と媒介契約を結び、売却活動を依頼する必要があります。どこの不動産会社と契約を締結するのかは、複数の不動産会社に査定依頼をし、よく吟味したうえで決めましょう。

- step 4売却活動を行う

売却活動は、基本的に不動産会社に一任することができますが、活動状況を確認するためにも、担当者とは密にコミュニケーションを取りあいましょう。

また、マンションに住みながら売却活動をする場合は、内覧が入った際は、売主も立ち会う必要があります。購入希望者に好印象を与えるためにも、部屋の掃除は徹底して行いましょう。

- step 6売買契約

購入希望者が決まったら、売買契約を締結します。契約作業は担当者が主導で行いますが、引き渡し日や売買条件の確認は売主自身も念入りに行いましょう。

- step 7決済+引き渡し契約が結べたら決済をし、いよいよ家の引き渡しになります。引き渡し日までに、家財の処分と引っ越しの準備を進めておきましょう。

離婚時のマンション売却にかかる費用(税金、手数料)

マンションに限らず不動産を売却するためにはいくつもの税金や手数料の支払い義務が発生します。離婚時にマンションを売却する際に発生しうる費用は以下の4つです。

- 印紙税

- 登録免許税

- 譲渡所得税

- 仲介手数料

仲介手数料

マンションの売却活動を不動産会社に依頼し、無事に売買が成立した場合は、不動産会社に対して成功報酬として仲介手数料を支払う必要があります。

マンションの売却活動は不動産会社に依頼することもできますが、仲介手数料はあくまで「成功報酬」ですので、最終的に売買契約を結ぶことになった一社のみに支払うことになります。

仲介手数料は、売却金額に対して○%という形で設定されることが多く、マンションを売却する際の最も大きな費用となっています。法律で定められている仲介手数料の上限金額は以下のようになっており、多くの不動産売買では上限金額である「売却金額×3%」が適用されています。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格×5%+消費税 |

| 200万円超かつ400万円以下 | 売却価格×4%+2万円+消費税 |

| 400万円超 | 売却価格×3%+6万円+消費税 |

仲介手数料について詳しく知りたい方は、以下の記事もご覧ください。

マンション売却で支払う仲介手数料はいくらかかる?安く抑える方法も解説

印紙税

所有しているマンションの売買契約をかわすためには、契約書類に印紙を添付しなくてはいけません。印紙が添付されていることで、国に税金を納めたことが証明されます。印紙にかかる税金は、売却金額に応じて変動します。

| 売却金額 | 税額 |

| 100万円~200万円 | 200円 |

| 200万円~300万円 | 500円 |

| 300万円~500万円 | 1000円 |

| 500万円~1000万円 | 5000円 |

| 1000万円~5000万円 | 1万円 |

| 5000万円~1億円 | 3万円 |

| 1億円~5億円 | 6万円 |

| 5億円~10億円 | 16万円 |

登記費用

マンションを所有していると、対象の不動産を担保に取れる「抵当権」が付与されます。マンション売却の際には、この抵当権の登録を抹消し新しい所有者に変更しなくてはいけません。この作業は、司法書士に依頼するのが一般的で、費用の相場は1万円~2万円程度です。

譲渡所得税

マンションを売却して利益が出た場合は、利益額に対して税金が課されることになります。この税金は、譲渡所得税と呼ばれます。

近年、世界的なインフレにより、日本でも不動産価格が高騰しています。特に首都圏では、売却した不動産に利益が発生することも稀ではありません。

利益額に対して発生する税金は、マンションの所有期間と保有目的に応じて変動します。詳しい所有期間と税率の関係は以下の通りです。

譲渡所得税のシミュレーション

まずは、譲渡所得税の計算に必要な「課税譲渡所得金額(利益額)」の計算方法を確認してみましょう。

・課税譲渡所得金額の計算方法

課税譲渡所得金額=売却価格-(取得費+譲渡費用)-特別控除

具体的には、【マンションが売れた価格】から【買ったときの費用】と【売ったときの諸費用】を差し引きます。そこから【特別控除(各種控除額)】を引いた金額が【課税譲渡所得金額(利益額)】となるのです。

ただし、自宅を売却する場合は「居住用財産の3000万円特別控除」が適用されます。居住用財産の3,000万円特別控除とは、譲渡所得から最高3,000万円を控除できるという制度のことです。つまり、利益額が3,000万円以下の自宅売却は譲渡所得税がかからないのでご安心ください。

たとえば、2,000万円で購入した自宅のマンションが5,500万円で売れたケースを考えてみましょう。売却の諸費用として100万円がかかり、自宅の売却に適用される3,000万円特別控除の対象とした場合、以下のとおりになります。

5,500万円−(2,000万円+100万円)−3,000万円=400万円【課税譲渡所得金額(利益額)】

上記で算出された【課税譲渡所得金額(利益額)】に所有期間に応じた税率をかければ、税額を知ることができます。

・所有期間5年以下の場合(短期譲渡所得)

400万円✕39.63%=122.52万円(実際に支払う税額)

・所有期間5年以上の場合(長期譲渡所得)

400万円✕20,315%=81.26万円(実際に支払う税額)

・所有期間10年以上の場合

400万円✕14.21%=56.84万円(実際に支払う税額)

このように、所有期間によって実際に支払う税金が変わります。マンションを売却したあとに「思ったより手残りの資金が少なかった」とならないよう、税金の計算まで細かくシミュレーションを行いましょう。

所有期間の注意点

譲渡所得税のシミュレーションで必要な「マンションの所有期間」には、気をつけなければいけないポイントがあります。それは、所有期間5年以上や5年以内の基準は「売却した日」ではなく「売却した年の1月1日時点」という点です。

たとえば、2018年3月に購入した物件を2023年5月に売却したケースでは、実質的に5年以上経っています。しかし、売却した年の1月1日時点では5年が経過していないため、短期譲渡になり高い税率が適用されてしまうのです。

このように、所有期間に注意して売却するタイミングを見極めましょう。上記のケースでは2024年1月以降に売却すると長期譲渡所得が適用され、手取り額が増えることになります。

居住用財産の3000万円特別控除の活用

離婚に伴い夫婦間でマンションを譲渡する場合は、居住用財産の3000万円特別控除をうまく活用すると良いでしょう。

ただし、この特例の特徴として夫婦間や親子間では適用されません。

そのため、離婚により夫婦間でマンションを譲渡する場合は、夫婦の関係を解消して財産分与の合意をした後に、譲渡の手続きを行いましょう。そうすれば夫婦間の譲渡とみなされず、3,000万円までの譲渡所得が非課税となります。

居住用財産の3000万円特別控除を利用した場合と利用しない場合の違いは以下のとおりです。

【シミュレーション条件】

・2,000万円で妻が購入

・3,000万円で夫に譲渡

・売却時諸費用50万円

・所有期間7年

- 夫婦の関係を解消後、居住用財産の3000万円特別控除を利用した場合

3,000万円−(2,000万円+100万円)=900万円

900万円−900万円(居住用財産の3000万円特別控除)=0円(課税額)

- 夫婦の関係を解消前、居住用財産の3000万円特別控除を利用しない場合

3,000万円−(2,000万円+100万円)=900万円

900万円✕20,315%=182.835万円(妻が実際に支払う税額)

このとおり、夫婦の関係を解消しない状態でマンションを譲渡した場合、妻に約182万円の税金がかかることがわかりました。離婚後の生活費を少しでも残しておくためにも、譲渡のタイミングを考慮するようにしましょう。

マンション売却のシミュレーション

マンション売却に必要な費用や税金をもとに、売却シミュレーションを行ってみましょう。今回は異なるケースで2パターンのシミュレーションを行います。マンション売却をした際に、どれくらいの金額が手元に残るのかをここで理解しましょう。

シミュレーション①

【シミュレーション条件】

・2020年2月に3,000万円で購入

・2023年8月に2,500万円で売却

・仲介手数料89.1万円

・印紙税1万円

・登記費用2万円

・住宅ローン残債2,000万円

- 手取り額の計算

2,500万円−(89.1万円+1万円+2万円)=2,407.9万円

2,407.9万円−2,000万円(住宅ローン残債)=407.9万円(売却後手取り額)

- 譲渡所得税の計算

2,407.9万円−3,000万円(住宅ローン残債)=▲592.1万円

売却による利益は出ていないため、譲渡所得税は非課税です。

最終的な手取り額は407.9万円となりました。

シミュレーション②

【シミュレーション条件】

・2013年8月に3,000万円で購入

・2023年10月に6,500万円で売却

・仲介手数料221.1万円

・印紙税3万円

・登記費用2万円

・住宅ローン残債1,000万円

- 手取り額の計算

6,500万円−(221.1万円+3万円+2万円)=6273.9万円

6273.9万円−1,000万円(住宅ローン残債)=5273.9万円(売却後手取り額)

- 譲渡所得税の計算

6273.9万円−3,000万円(購入金額)=3273.9万円(譲渡所得)

3273.9万円−3,000万円(特別控除)✕20.315%(長期譲渡所得)=55.64万円(課税額)

5273.9万円−55.64万円(課税額)=5218.26万円(税金支払い後の手取り額)

譲渡所得税支払い後の最終的な手取り額は、5218.26万円となりました。

このように、売却価格や所有期間、住宅ローンの残債額によって、手取り額が変わります。離婚時にトラブルなくスムーズに売却できるよう、事前のシミュレーションを入念に行うようにしましょう。