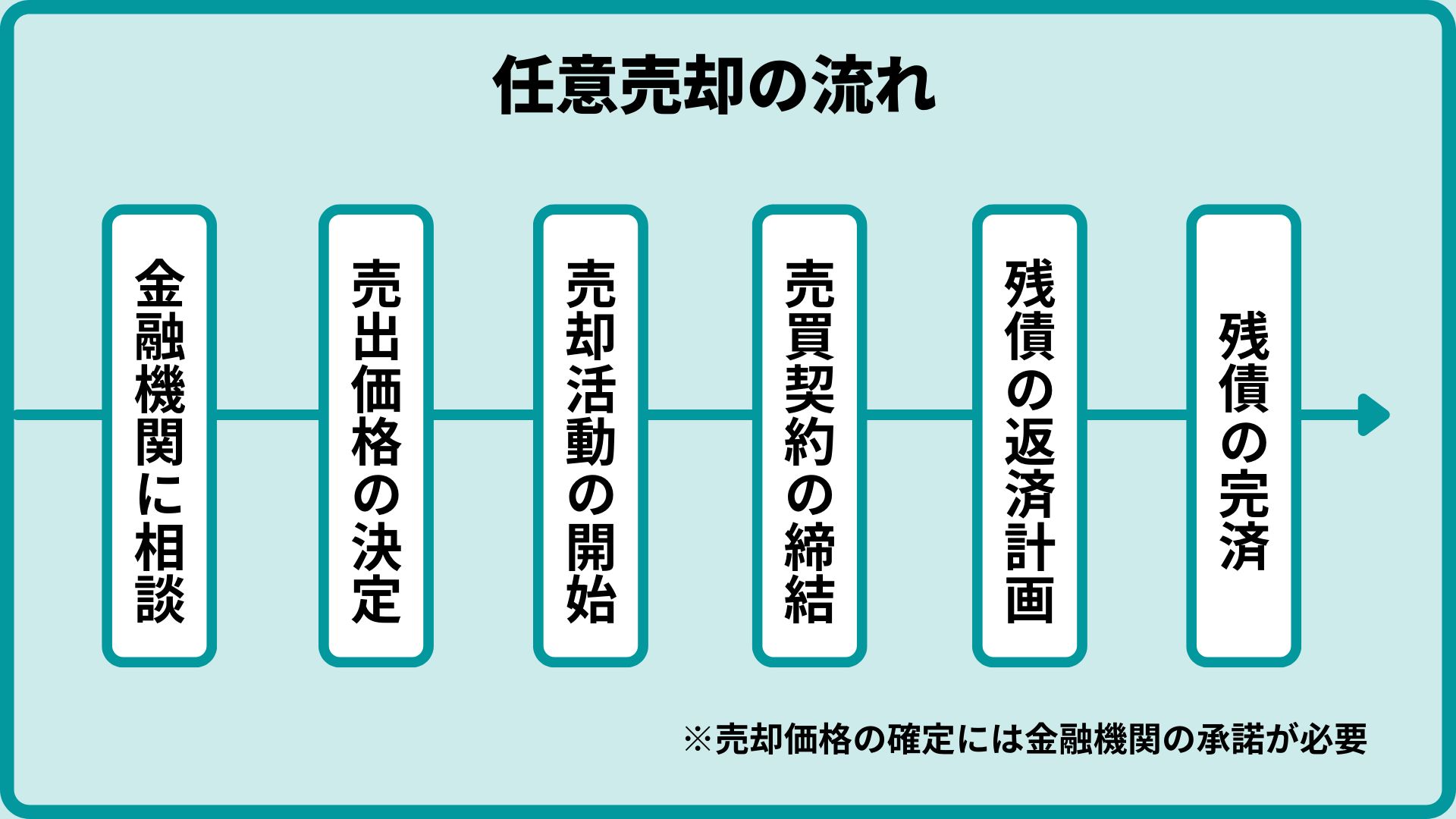

任意売却とは

まず、任意売却とはどのような制度なのかについておさらいしていきましょう。

住宅ローンが残っている不動産を売るには債権者(金融機関)の同意が必要であり、この同意を得たうえで不動産を売却することを「任意売却」といいます。金融機関の同意が得られたら、後の売却活動や売買契約は、通常の不動産売却と同じ流れです。

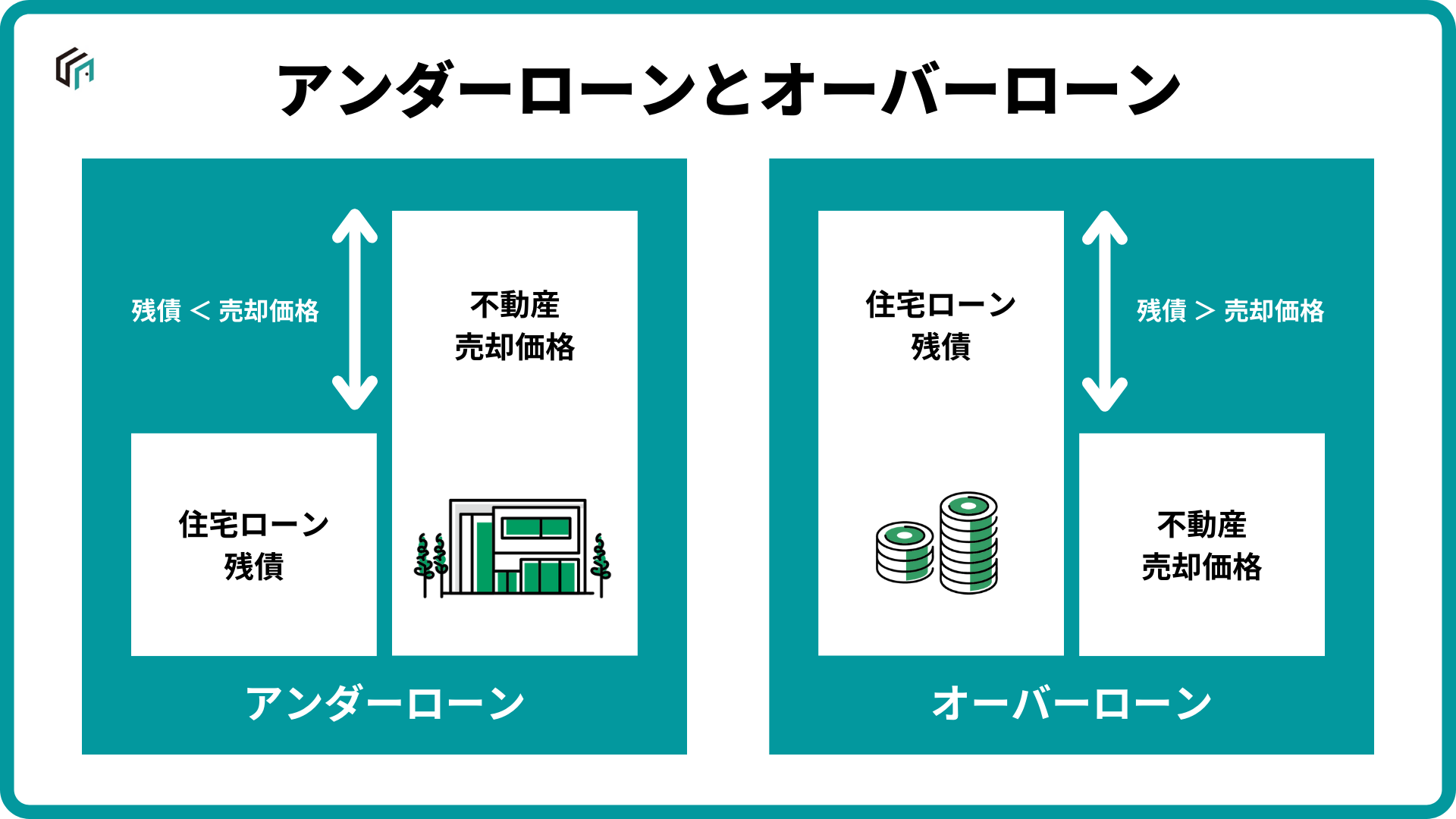

任意売却をするのは「オーバーローン」のとき

住宅ローンが支払えなくなった場合、その不動産を売却して完済に努めるのが一般的です。

しかし、不動産を売却してもなお、住宅ローンを完済できない場合(オーバーローン)があります。オーバーローンになってしまう不動産は、自分で勝手に売却することができません。

債権者(金融機関)に売却の同意を得たうえで、不動産を売る必要があります。

「アンダーローン」なら、通常の売却でOK

不動産の売却益で住宅ローンが完済できる状態を、「アンダーローン」といいます。アンダーローンの場合、金融機関に了承を得る必要はなく、通常通りに売却ができます。

売却益はどのくらいになりそうなのか、住宅ローンの残りを返しきれるのか、事前に確認しておくことをおすすめします。

任意売却のメリット

離婚時に家を任意売却をすることには、次のようなメリットがあります。

- 不動産を市場価格で売却できる

- 売却することや経済状況を周囲に知られづらい

- 売却の時期を調整しやすい

- 売却後の返済計画を立てやすい

不動産を市場価格で売却できる

任意売却は、売却をするのに金融機関の同意が必要であること以外は、通常の売却と変わりありません。もちろん、不動産市場と同等の価格で売却することも可能です。高額売却ができれば、住宅ローンの返済にあてられる資金も多くなります。

売却することや経済状況を周囲に知られづらい

住宅ローンの返済が滞り、債権者に不動産を強制売却されることを「競売」といいます。任意売却は、この競売を避けるための苦肉の策として取られることが多いです。

競売になってしまうと、調査員や不動産会社が家に訪問してきます。近所の人たちに「競売をしていること」が悟られてしまうこともあるでしょう。

それに対して任意売却では、通常の不動産売却と変わりません。調査員や不動産会社に訪問されないため、プライバシーを守りやすいです。

売却の時期を調整しやすい

任意売却は、通常の不動産売却と変わりません。売却の時期も調整しやすく、離婚後の引越しもスムーズでしょう。

売却や引越しの費用を、売却益から捻出できる

任意売却をした後には、引越しが必要です。競売では引越しの費用を自己負担しなくてはならないものの、任意売却では売却益の一部を引越し資金にあてられることもあります。30万円ほどを引越し資金として受け取れるケースが多いです。

売却後の返済計画を立てやすい

任意売却では、売却益の大部分を住宅ローンの返済にあてますが、完済はできません。不動産売却後の残債については、原則一括払いを求められます。

しかし、一括返済できないからと自己破産をされてしまっては、金融機関も債権を回収できません。任意売却後に、新しく返済計画を立てることもできるでしょう。

毎月の返済額は家計が圧迫しないよう設定してもらえることも珍しくありません。金融機関に相談してみましょう。

任意売却のデメリット

任意売却には以下の3つのデメリットがあります。

- 金融機関からの同意が必要

- 連帯保証人からの同意が必要

- 信用情報に傷がつく

金融機関からの同意が必要

任意売却をするのは、不動産を売却しても住宅ローンを完済できない状態(オーバーローン)のときです。そのため、債権者である金融機関に売却してもいいかの了承を得る必要があります。金融機関の同意が得られないと、任意売却はできないので注意しましょう。

連帯保証人からの同意が必要

任意売却をするためには、債権者だけでなく連帯保証人の同意も得なくてはいけません。配偶者が連帯保証人だった場合、どんなに夫婦仲が悪くても、別居をして連絡がつかなくても、連帯保証人の同意をもらう必要があります。必ず連絡が着く状態を確保しておきましょう。

信用情報に傷がつく

競売や任意売却をしてしまうと、信用情報に傷がつきます。数年間はローンが組めなかったり、クレジットカードの審査に通らなかったりといった不都合が生じます。もちろん、ローンを組んで新しい不動産を購入することもできないでしょう。

離婚時に家を売却しないとどうなる?

離婚時に家を売却しないと、財産分与がしづらくなったり、離婚後も相手との関係を清算できなかったり、さまざまな不都合が生じます。

具体的にどんなことが起こりうるのか、どう対処すればいいのかを解説します。

財産分与がしづらくなる

離婚前に家を売却をしていないと、財産分与がしづらくなります。特に不動産が財産の大半を占めている場合、平等に財産を分けられない恐れがあります。

不動産のようなきれいに分割できない財産は現金化し、夫婦で分けてから離婚した方が公平です。

離婚後も相手とやりとりをしなければならない

離婚時に家を売らず、あとから売却したくなった場合、離婚相手と連絡を取ることになるかもしれません。離婚相手が家の名義人や連帯保証人である場合、売却には相手の同意が必要です。

「先に離婚して、その後に売却活動を進めよう」と考える夫婦もいるかもしれませんが、財産分与は離婚時に済ませるものです。離婚後の売却は、揉め事やトラブルの元になるでしょう。

離婚後の支払いトラブルが起こりやすくなる

自分が住宅ローンの連帯保証人だった場合、離婚相手が返済を滞らせると、自分にも支払い義務が生じます。場合によっては、一括返済を求められることもあるでしょう。

しかし、債務者が支払えなかったローンを、連帯保証人が一括で支払えるわけもありません。支払いがあまりにも滞っていると競売になるものの、オーバーローンの状態にある不動産は、その後も残債があります。

債務者と連帯保証人の両者が、自己破産をしなくてはいけない事態にもなりかねません。離婚後のトラブルを避けるためにも、離婚前には売却しておくことをおすすめします。

任意売却をするときの注意点

任意売却をするときは、次のようなことに気をつけましょう。

- 名義人と売却人を一致させなければならない

- 任意売却をしても、連帯保証人は変わらない

- 物件がすぐに売れるとは限らない

- 売却後も残債の返済が続く

- 離婚前よりも返済は難しくなる

名義人と売却人を一致させなければならない

任意売却に限らず、不動産を売却するときは、住宅ローンの名義人と家の売却人が同じでなくてはいけません。例えば夫が名義人になっている場合、売却人も夫でなくてはなりません。

任意売却をしても、連帯保証人は変わらない

任意売却をしても、連帯保証人は変わりません。売却益の分、住宅ローンの残債は減りますが、ある程度は残るでしょう。離婚相手が返済を滞らせ、連帯保証人である自分に督促がくる不安はなくならないでしょう。

物件がすぐに売れるとは限らない

任意売却に踏み切ったからといって、物件がすぐに売れるとは限りません。希望の期間内に売れるかどうかは、物件のスペックと不動産会社の力量次第です。買い手との「縁」もあるでしょう。

早く売ってしまいたいなら、仲介ではなく「買取」を選ぶのもいいかもしれません。売却価格は仲介の7割ほどになりますが、すぐにでも売却できるでしょう。

売却後も残債の返済が続く

任意売却をして得た利益の大部分は、住宅ローンの返済にあてることになります。返し切れなかった住宅ローンはなくならず、任意売却後に引き続き返済しなくてはいけません。

離婚前よりも返済は難しくなる

任意売却後の住宅ローン残債は、離婚相手と共同で返済していくことになるでしょう。これが離婚後の任意売却の場合、名義人がひとりで残債の返済をしなくてはいけません。離婚後は世帯収入が下がり、返済が今までよりも難しくなるでしょう。