【この記事からわかること】

- 離婚の際、持ち家をどうするべきか

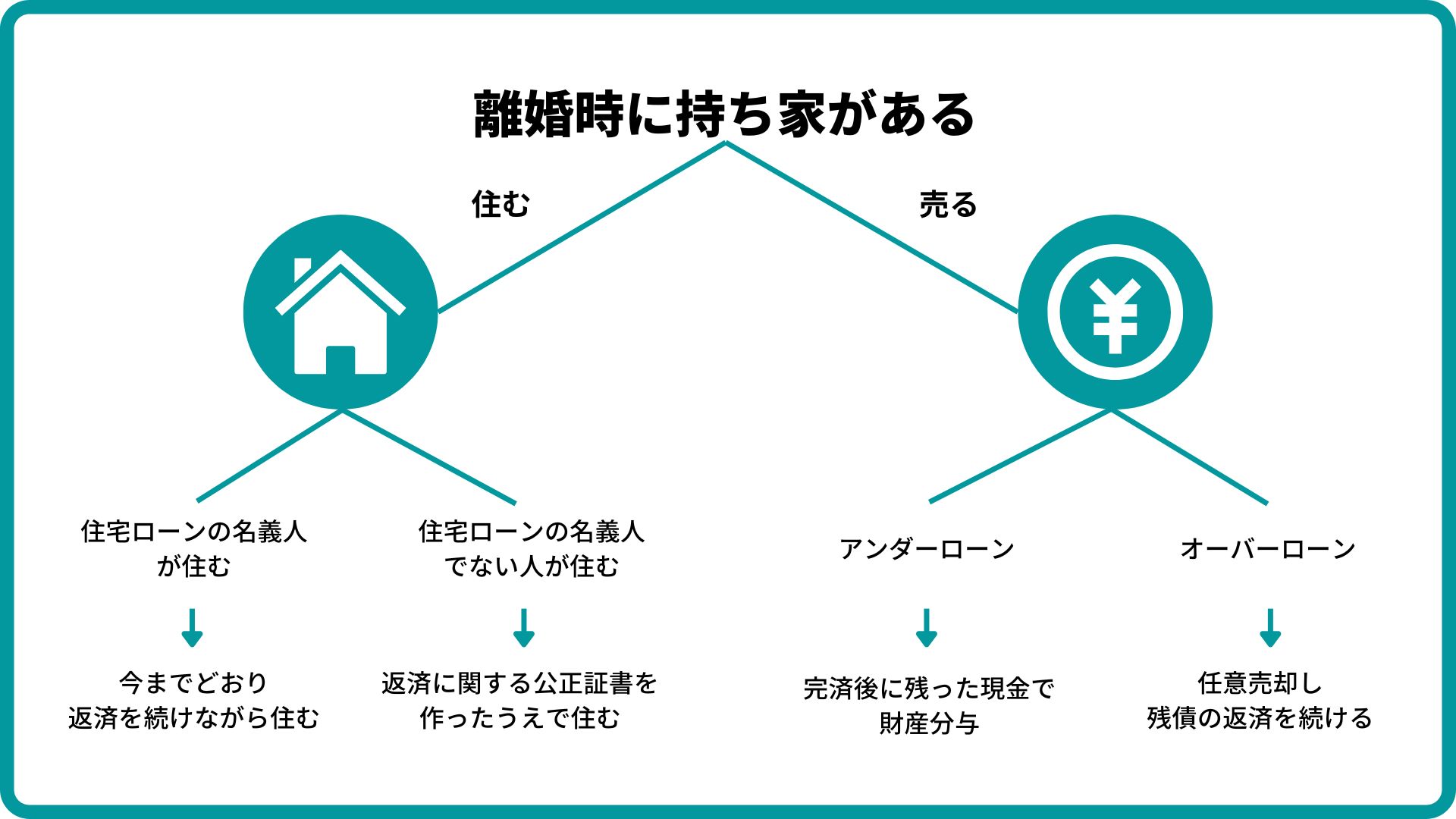

離婚時に不動産を財産分与する2つの方法

現金や株式などの資産であれば、きれいに半分にできるため、スムーズに財産分与できるでしょう。しかし、不動産はそのまま2つに分けることができず、金額も大きいため、財産分与の際にトラブルに発展することも多いです。

離婚にともなう不動産の財産分与には、以下の2つの方法が挙げられます。

- 売却により現金化する方法

- 夫婦のどちらかが住み続ける方法

それぞれの方法について、詳しく解説していきます。

売却により現金化する方法

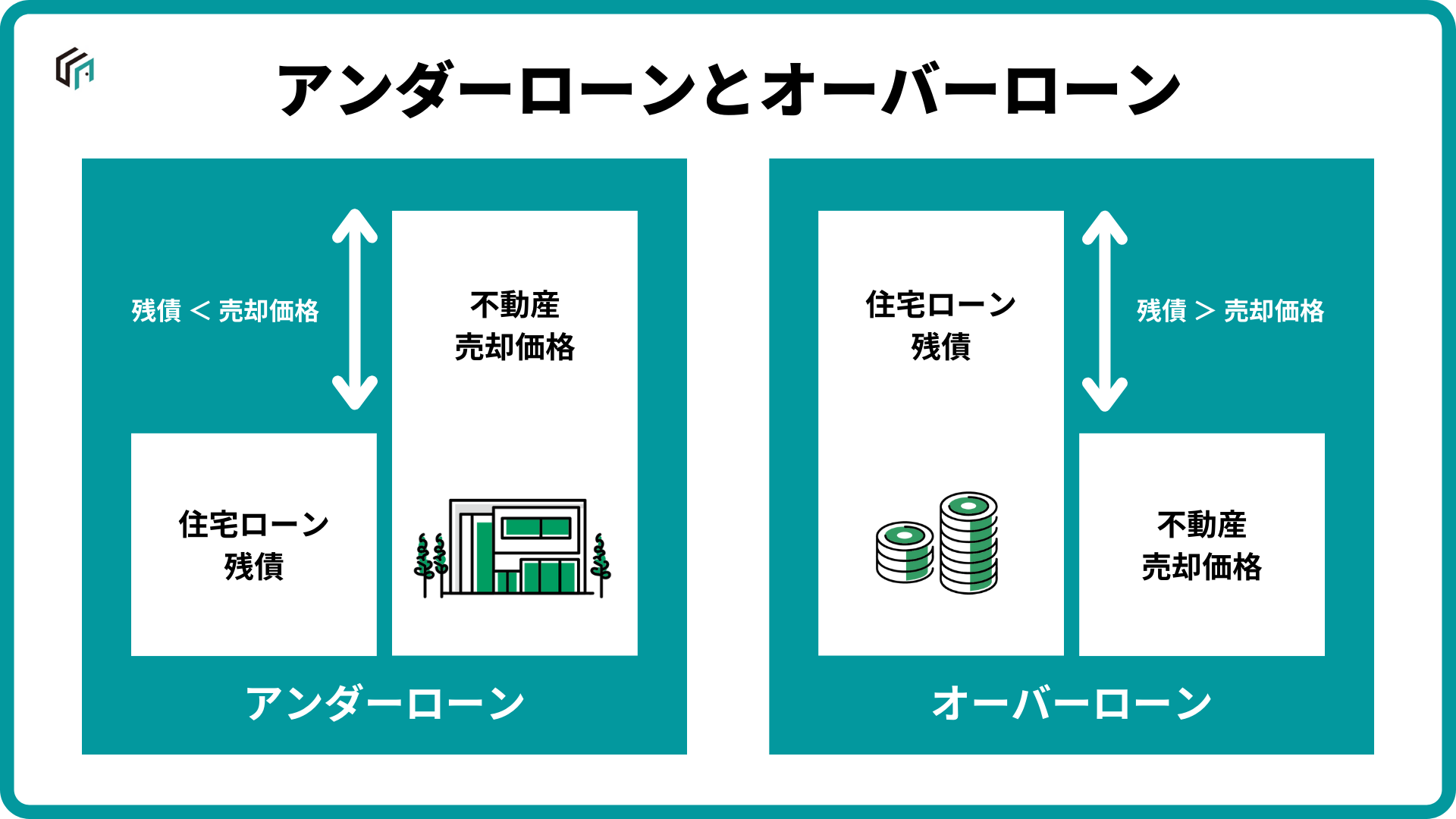

最も後腐れなく財産分与をする方法は、不動産を売却して現金化することでしょう。特に、売却する不動産の住宅ローン残債よりも売却益の方が大きい「アンダーローン」の場合は、金融機関への相談なしに売却が可能です。

また、アンダーローンであれば、売却益で住宅ローンを完済しても手元に現金が残ります。残った現金は夫婦で二等分し、公平な財産分与をしましょう。

中には「夫婦で協力して建てた家」「思い出のある家」だからと、手放すことに心苦しさを感じる方もいるでしょう。

しかし、夫婦それぞれが新たな道を歩み出すためには、すべてを清算してしまった方がいいこともあります。売却して財産分与してしまえば、後にトラブルになることもないでしょう。

不動産に限らず、車や貴金属などそのままでは2人で分けることができない資産については、なるべく売却により現金化するのが、トラブルを防ぐうえで好ましいです。

夫婦のどちらかが住み続ける方法

もうひとつの財産分与の方法は、離婚後に夫婦のどちらかが家を引き継ぎ、そのまま住み続けることです。

この方法だと、住宅ローン残債が残っている場合、返済義務は引き続き発生します。誰が住み続けるのかによって、家や住宅ローンの名義人の変更が必要になる可能性もあります。

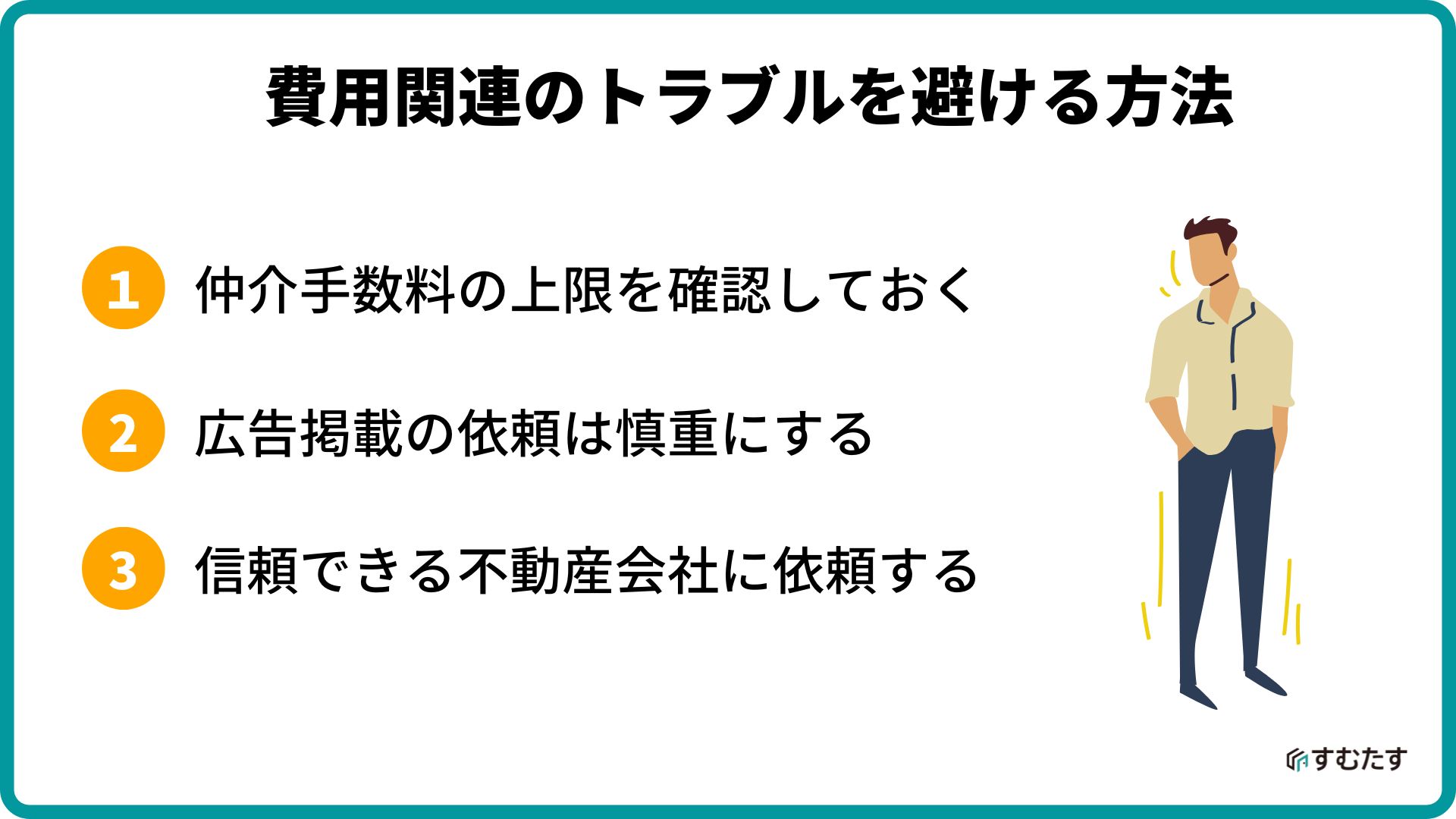

不動産売却には費用がかかる

不動産の売却には費用がかかり、それぞれの費用がどのくらいかかるのかを確認しておかないと、後でトラブルが起こりやすくなります。具体的には、不動産売却にともない以下のような費用が発生します。

印紙税

不動産の売買契約書に添付が必要な印紙。印紙があることで、国に税金を収めたことが証明されます。印紙税は契約書に記載のある契約金額によって金額は異なります。

【不動産取引における印紙税】

| 契約金額 | 印紙税 |

| 50万円〜100万円 | 1,000円 |

| 100万円〜500万円 | 2,000円 |

| 500万円〜1,000万円 | 1万円 |

| 1,000万円〜5,000万円 | 2万円 |

| 5,000万円〜1億円 | 6万円 |

| 1億円〜5億円 | 10万円 |

| 5億円〜10億円 | 20万円 |

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで │ 国税庁

登録免許税

住宅ローンを組んで不動産を購入した場合、借入先の金融機関に「抵当権」が設定されます。抵当権は不動産の所有者が変わる際に、抹消しなければなりません。抵当権の抹消は司法書士に依頼するのが一般的で、司法書士報酬と合わせて1万5,000円ほどがかかります。

譲渡所得税

不動産売却で取得した利益は、「譲渡所得」として扱われます。譲渡所得には「譲渡所得税」がかかり、売却の翌年に納税しなければなりません。税額は不動産の所有期間と売却金額を基に計算します。

5年超の所有であれば「長期譲渡所得」、5年以下であれば「短期譲渡所得」となり、それぞれの税率は次のような計算方法で求められます。

課税譲渡所得金額 × 15%(所得税) =譲渡所得税額(所得税)

課税譲渡所得金額 × 5%(住民税) =譲渡所得税額(住民税)

課税譲渡所得金額 × 30%(所得税) =譲渡所得税額(所得税)

課税譲渡所得金額 × 9%(住民税) =譲渡所得税額(住民税)

仲介手数料

不動産売却時に成功報酬として、不動産会社へ仲介手数料を支払わなくてはいけません。金額は不動産会社によって異なるので、複数の不動産会社に問い合わせてみることをおすすめします。仲介手数料の上限額は宅地建物取引業法で決められているので、違法な金額になっていないか、念のため確認しておきましょう。

購入価格201万~400万円:(購入価格の4%+2万円)+消費税

購入価格401万円以上:(購入価格の3%+6万円)+消費税

※あくまで上限であり、これより低い分には問題ありません

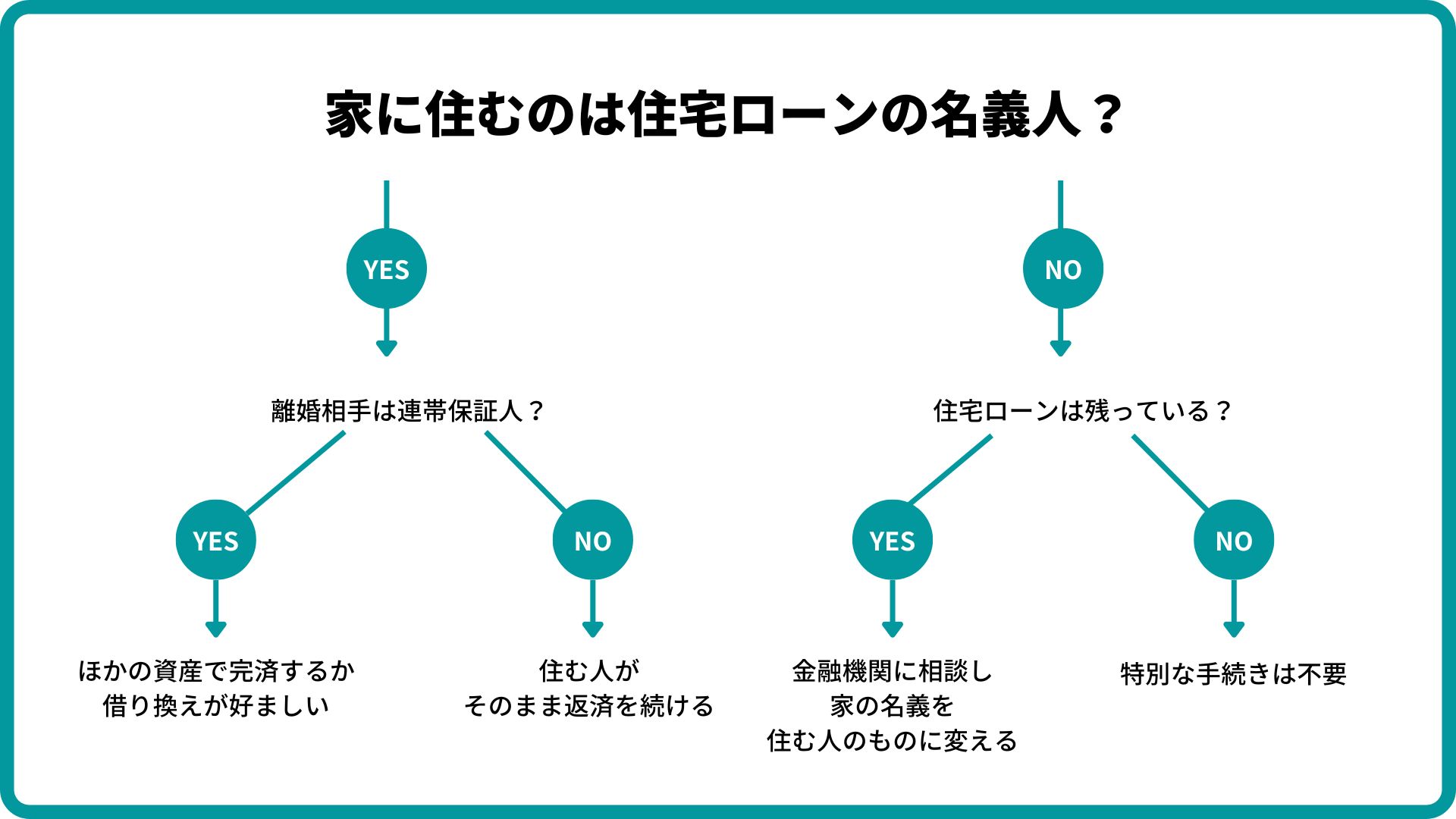

どちらかが受け継ぐ場合には名義変更が必要になる

夫婦のどちらかが、離婚後もその家に住み続けるのであれば、不動産の名義人を「不動産の登記簿謄本」より確認しましょう。不動産を引き継ぐのが名義人でないのであれば、金融機関へ申し出をして名義変更を行う必要があります。

例えば、名義人を夫、連帯保証人を妻のケースを考えてみましょう。

名義人が住み続ける場合

夫がアンダーローンの不動産を財産分与で引き継ぐ場合、名義人が住み続けることになります。そのため、金融機関への申告は必要ありません。それまで通り、住宅ローンの返済を続けることになります。

夫がきっちり返済を続ける限りは問題ありませんが、返済を滞らせた場合、連帯保証人が妻のままだと、離婚後も妻に支払い義務が発生してしまいます。離婚後に名義人が住み続ける場合は、連帯保証人を変更するのが好ましいですが、ローンが残っている状態では難しいでしょう。

ほかの資産を売却して住宅ローンを完済するか、ローンを借り換えるかなどの対処が必要であり、そのハードルは高いでしょう。

名義人でない人が住み続ける場合

名義人でない妻が、アンダーローンの不動産を引き継ぐ場合には、金融機関への申告が必要です。住宅ローンは名義人が住む前提で融資されているからです。名義人でない妻が家を引き継ぐ場合は、名義人を夫から妻に変更しなければならない場合があります。

なお、家の名義人変更はそう難しくありませんが、住宅ローンの名義人を変えるのは難しいです。基本的には、住宅ローンを完済するまで、住宅ローンの名義人も連帯保証人も変えられないと思っておきましょう。

名義人の変更ができなかった場合、もともとの名義人である夫がローン返済を続けることになります。夫によるローン返済が滞ると、妻が強制退去を命じられることもあります。

離婚後に夫婦のどちらかが住み続けるかどうかは、以上のようなリスクも踏まえたうえで判断しましょう。

財産分与をする前にローンの状況を確認する

財産分与の対象となる不動産が、オーバーローンかアンダーローンかによって、財産分与の進め方は変わってきます。不動産がオーバーローンなのかアンダーローンなのかを知るためには、住宅ローンの残債と不動産の売却価格を確認する必要があります。

住宅ローンの残債は、住宅ローンを契約している金融機関から毎月10月に送付される「住宅ローン年末残高証明書」より確認できます。

売却価格は、実際に売れるまで確定しませんが、不動産会社に査定を依頼することで大体の目安を知ることはできます。

住宅ローン残債の方が大きくなりそうな場合はオーバーローン、売却価格の方が大きくなりそうな場合はアンダーローンです。

アンダーローンの場合の選択肢

アンダーローンの場合は売却益でローンを完済できるため、売却による現金化をしやすいです。また、ローンを完済した後に利益が残る場合は、転居費用や生活費にあてることもできます。夫婦で話し合いは必要ではあるものの、アンダーローンなら売却するのがベターでしょう。

オーバーローンの場合の選択肢

一方で、オーバーローンの場合、売却時に残債を手持ち資金で完済しなければならないため、売却により現金化することが難しい場合もあります。

任意売却はできるかもしれませんが、これは競売を避けるための苦肉の策という側面が強いですし、信用情報にも傷がつきます。

離婚後の返済や完済後の家の取り扱い・売却益の分配についての公正証書を作り、返済を続けていく方がいいかもしれません。

オーバーローンの場合の財産分与については、以下の記事をご参照ください。

不動産がアンダーローンであるかを簡単に確認する方法

すでに述べたように、離婚時の財産分与では、まず最初に対象となる不動産がオーバーローンなのかアンダーローンなのかを知る必要があります。

住宅ローンの残債については、金融機関に問い合わせることで簡単に知ることができますが、不動産の売却価格を自分で調べるのは、かなり難易度が高いです。

そこでオススメしたいサービスが、すむたす売却です。

すむたす売却では、たった6項目を入力するだけで、AIが最短1時間でマンションの売却価格を算出します。電話番号や氏名などの個人情報の入力は不要なので、迷惑な営業を受ける心配もなく、安心して利用できます。

価格に満足した場合は、希望のスケジュール(最短2日〜)で売却可能。税金や必要書類などについても、専門家の手厚いサポートを受けられます。

離婚に伴う財産分与を検討している方は、ぜひ査定だけでもしてみてはいかがでしょうか。