マンションを売却して利益が生じると、確定申告をする必要があるのは広く知られています。しかし、マンションの売却で得た収入に対して、消費税は納税する必要があるのかどうかはよく分からないという方が多いのではないでしょうか。

結論を言うと、自身が所有するマンションを売却した際の消費税は、課税される場合と課税されない場合があります。

この記事では、課税されるケースとそうでないケースの区分や、計算方法について解説します。

マンション売却で消費税が課税されないケース

マンションの売却で消費税が課税されるのは、事業や営利目的で所有していたマンションに限定されます。

そのため、居住用のマンションを売却する場合は、消費税は発生しません。

仮に個人で何らかのビジネスを経営している個人事業主の人でも、その物件がオフィスではなく、単に住むための場所だった場合は、消費税の納税義務はありません。

マンション売却で消費税が課税されるケース

事業や投資目的で所有していたマンションを売却した場合は、売却金額に消費税が課税されます。

具体的には、以下のようなケースが課税対象に該当します。

- マンションをオフィスや事業所として使用している

- 賃貸物件として貸し出している

- 売買目的の不動産投資を行っている

このルールは、所有者が法人の場合はもちろん、個人の場合でも適用されます。つまり、個人がそのマンションを事業目的で使っていた場合も、課税対象になるということです。

消費税が課税させる際のルール

先ほどお伝えしたように、事業や投資目的で所有していたマンションを売却した場合は、消費税を課税する義務が発生します。

この章では、その前提を踏まえた上で詳しい消費税のルールについて解説します。

- 個人事業主でも消費税は課税される

- 売上が1000万円を超えている場合のみ

- 土地には課税されない

個人事業主でも消費税は課税される

事業用のマンションを売却したときは、法人の場合はもちろんですが、個人事業主であっても消費税は発生します。

例えば、「個人で会社を経営しており、マンションをオフィスや倉庫として利用していた」「副業としてマンションの賃貸経営を行っていた」などのケースが該当します。

居住用ではなく営利活動にマンションを使用していた場合は、所有者が誰であっても消費税は発生すると考えておきましょう。

実際の課税は一定の売上を超える場合のみ

事業目的で所有していたマンション売却には、消費税が課税されるとお伝えしましたが、実際に課税が発生するかどうかは、その事業の売上高によって決定します。

具体的には、基準期間における事業の売上が、1000万円を超える場合は「課税事業者」となり、消費税の納税が必要となります。一方で、売上高が1000万以下の場合は「免税事業者」と認定され、課税の義務を免除されます。

また、事業を始めてから2年経過していない場合も、免税事業者となります。個人のビジネスや賃貸経営では、基準となる1年間の売上が1000万円に満たないケースも多いため、その場合は課税が免除となります。

土地には課税されない

マンションの価値は、建物部分と土地の2つに分かれますが、消費税が課税されるのは建物部分の売却価格のみで、土地部分は非課税となります。

マンションの売却時の消費税の計算方法

マンションの売却で消費税が課税される場合は、事前に不動産の評価額を基にして、消費税を計算しておく必要があります。

以下の、消費税を計算する方法について解説します。

建物部分の資産価格を調べる

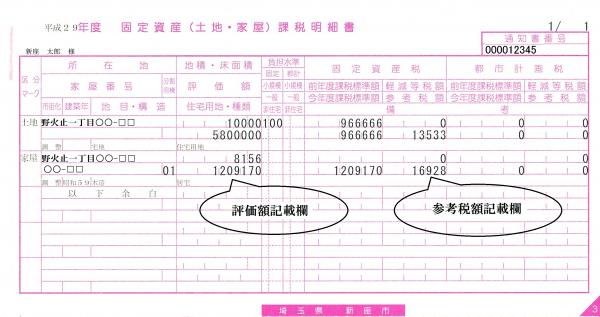

まず、マンションの評価価格がいくらなのか確認します。例えば、固定資産税納税通知書などの公的な文書には、マンションの最新の評価価格が建物部分と土地部分に分けて記載されています。

※固定資産税納税通知書の例(市町村によって形式に違いがあります)

建物部分の代金に税をかける

次に、マンションの価格を土地部分と建物部分に分けた後、建物部分に消費税率(10%)を適用します。これが、売却の際に支払うべき消費税の額です。

例えば、マンションの価格が3,500万円で、そのうち土地価格が2,000万円、建物部分が1,500万円だった場合、建物部分に消費税を適用すると次のようになります

ただし、建物の価値は経年により変動します。これは「減価償却」と呼ばれるプロセスにより、建物の価値が時間とともに減少するためです。ですので、消費税を計算する際には、すでに減価償却が適用された後の建物の価値を基に計算することが重要です。

マンション売却に伴い消費税が発生する費用

マンションの売却には、さまざまな費用が発生します。それらの費用の中には必ず消費税がかかるものがあります。

- 仲介手数料

- 司法書士費用

- ローンの一括返済費用

不動産会社に支払う仲介手数料

不動産会社に仲介を依頼し、買い手が見つかった場合は、その報酬として不動産会社に仲介手数料を支払います。この仲介手数料には、消費税が上乗せされます。

仲介手数料の上限は、法律で以下のように決まっています。

これはあくまで上限価格ですが、多くの不動産取引ではこの価格が用いられています。

たとえば、中古マンションを800万円で売却した場合は、「800万円×3%=24万円」「24万円+6万円=30万円」「30万円×消費税10%=3万」となり、合計で33万円が不動産業者に支払う仲介手数料となります。

ちなみに、不動産業者に仲介してもらわず、直接不動産業者に買い取ってもらう「不動産買取」の場合は、仲介手数料自体が発生しません。

司法書士に支払う費用

不動産を売却する際は、マンションの所有権を自分から新しい持ち主に移転させる必要があります。

この手続きは自分でも行うことができますが、専門的な知識が必要となるため、司法書士に代理で行ってもらうのが一般的です。

この際に支払う、司法書士への報酬には消費税が発生します。司法書士に支払う金額は1~3万円程度が相場なので、1000~3000円程度の消費税が上乗せされるイメージです。

金融機関に支払う住宅ローンの一括返済手数料

マンションを売却する際は、それと同時に住宅ローンを完済する必要があります(ローンが残っている場合)。

ローンの一括返済には手数料が発生し、その手数料に対しては消費税が発生します。

手数料の金額は金融機関ごとに異なりますが、メガバンクでは3万円程度に設定されています。

まとめ

マンションの売却に対して、消費税が課税されるかどうかは、居住用か事業用かが大きな分かれ目です。

マイホームの売却であれば課税されませんが、賃貸マンションや投資用マンションの売却は事業として行うものなので、個人でも法人でも消費税の課税対象となります。

しかし、たとえ事業用物件の売却でも、基準期間の売上が1000万円に満たない場合は、課税を免除されますので、個人の事業者や、初めて投資用マンションの売却を行う場合などは、家財されないケースも多いでしょう。

また、マンションでも戸建てでも、物件は土地部分と建物部分に分けられます。土地部分の売却については、あらゆる場合で消費税は発生しません。