不動産を売却した際は、確定申告が必要になります。

自身で確定申告を行った経験がなければ、どのような手順で確定申告を行うのか、詳しくは分からないという方が多いのではないでしょうか。

この記事では、不動産売却にあたっての確定申告に必要な書類や手順、税金をお得にするために知っておきたい特例について解説しています。

初めて確定申告をする方にでも分かるように基本から解説していますので、ぜひ参考にしてください。

税金の基本!税金は所得に対してかけられる

確定申告は、自身の収入や利益を申告し、所得税や住民税を確定させるために行います。

所得税や住民税は、所得に対して一定の税率でかけられます。所得とはいわば利益のこと。不動産を売却して利益がでた場合は、所得税と住民税が発生するため、確定申告が必ず必要になります。

一方で、不動産の売却価格が所得費用を下回った場合は、利益が発生していないので確定申告の義務はありません。しかし、利益が出てない場合でも確定申告をすることで大きな節税効果を得ることができます。

そのため、不動産を売却したら、どのような場合であっても確定申告は必ず行うべきでしょう。

不動産売却の利益の計算方法

不動産を売却すると、大きな金額が手元に入ってきますが、そのすべてが利益ではありません。

利益とみなされるのは、物件の売却金額から、不動産の所得費用、譲渡費用、特別控除を差し引いた金額なので、多くのケースでは利益は発生しないと想定されます。

利益の計算方法は以下の通りです。

ここでは、売却金額から差し引かれる、3つの費用について解説します。

取得費

取得費とは、不動産を購入する際にかかった土地や建物の購入代金、仲介業者に支払った仲介手数料などを指します。

取得費の計算をする際に注意が必要となるのが、建物の購入費です。建物は新築時から年月とともに価値が目減りしていく償却資産とされています。取得費を計算する際には、建物の購入代金から目減りした分の金額である減価償却費を差し引かなければなりません。

たとえば、木造の建物の場合は、22年で建物の価値がゼロになると定められています。

5000万円で購入した木造の不動産を10年後に売却した場合は、2300万円がすでに減価償却されているので、所得費用は「5000万円 – 2300万円 = 2700万円」となります。

土地については減価償却が発生しないので、購入金額をそのまま取得費として計算できます。

譲渡費用

譲渡費用とは、不動産売却するためにかかった費用のことです。

具体的には、不動産会社に支払う仲介手数料や土地の測量費、建物を取り壊して土地だけを売った場合の取り壊し費用、アパートなどで部屋を貸していた場合には売却に際して支払った立退料などが該当します。

特別控除

特別控除とは、不動産の売却によって利益が出た場合に、3000万円までの利益を非課税にするという制度です。

つまり、仮に売却金額が所得費用と譲渡費用を上回っても、3000万円を超えなければ、課税対象にはならないということです。

利益がでた場合の課税金額

売却価格が上記の3つを合計した金額よりも上回っていた場合は、その超過分に対して、譲渡所得税が課税されることになります。譲渡所得税は、所得税・住民税・復興特別所得税の総称です。

譲渡所得税の税率は、売却した不動産を所有していた期間によっては異なるようになっています。所有期間が5年を超えていれば長期譲渡所得となり、税率は低くなり、所有期間が10年以上のマイホームの場合は、さらに優遇措置があります。

売却益が出たときに活用できる控除

マンション売却で利益が出たときは、「譲渡所得の特別控除」や「所有期間ごとの軽減税率」が適用できるかもしれません。これらを適用することで、売却益が控除(差し引き)され、所得税や住民税を抑えられます。

譲渡所得の特別控除

譲渡所得の特別控除では、マンションの売却益から3,000万円までを控除できます。売却益が3,000万円までのマンションなら譲渡所得はゼロとなり、発生していないことになります。3,000万円を超えている場合でも、譲渡所得税や住民税、復興特別税を大幅に節税できるため、適用した方がお得です。

なお、この特別控除の正式名称は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。次のような条件を満たしていると、適用できます。(参考:No.3302 マイホームを売ったときの特例(国税庁))

・売却したマンションが、自分が住んでいたものであること

・住まなくなった日から3年後の12月31日までに売却していること

・売却した年から前々年までの間に、特定の特例を適用されていないこと

所有期間ごとの軽減税率

マンションをはじめとする不動産を所有していた期間により、売却益にかかる税率が変わります。

5年以下:約39%

5年越え:約20%

10年越え(6,000万円以下の部分):約14%

10年越え(6,000万円超えの部分):約20%

売却損が出たときに利用できる控除

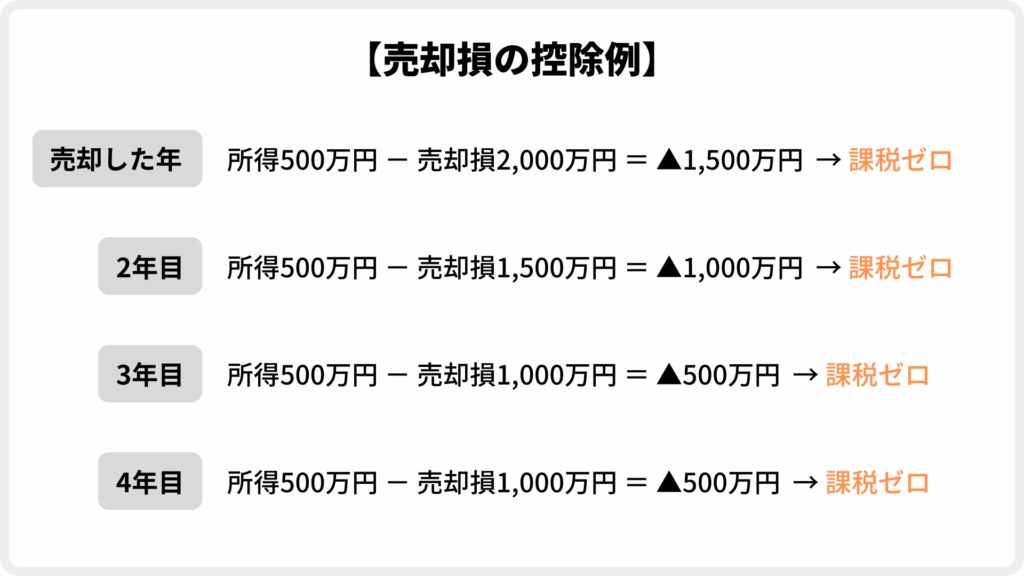

マンションを売却し、損失が出たときは、「譲渡損失の損益通算・繰越控除」が適用できます。

この特例は、売却損の金額を給与をはじめとする他の所得から控除することで、所得税を節税する効果があります。一度の控除で売却損を相殺しきれない場合、3年目まで繰り越して控除できます。

例えば年間の総所得が500万円の人が、不動産売却で2,000万円の損失が出た場合、次のように控除ができます。

※この場合、売却損がまだ500万円残っていますが、5年目以降には繰り越せません。

※この場合、売却損がまだ500万円残っていますが、5年目以降には繰り越せません。

このように損失の大きさによっては、所得税をゼロにすることもあるほど、大きな節税効果が期待できます。マンションの売却で利益が出ることはあまりないので、たいていの場合、この特例を適用することになるでしょう。

参考:マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例【国税庁】

不動産売却の確定申告に必要な書類

不動産の売却後に確定申告をする際に必要となる書類は以下の通りです。特別控除を受けるかどうかに関わらず、これらの書類はすべて必要になります。確定申告は管轄の税務署またはオンラインで行います。

| 必要なもの・書類 | 内容・入手先 |

| 確定申告書第一表・第二表 | 税務署・市役所・国税庁HP |

| 確定申告書第三表

(分離課税用) |

税務署・市役所・国税庁HP |

| 譲渡所得の内訳書 | 不動産売却後に国税庁から郵送されて届いたものに自身で入力。HPからもダウンロードできる。 |

| 不動産購入時の

売買契約書のコピー |

取得費の計算に必要。自身で用意 |

| 不動産の取得にかかった費用の領収書のコピー | 取得費の計算に必要。

仲介手数料や、不動産取得税、登記費用、測量費用、印紙税などの領収書 |

| 不動産売却時の

売買契約書のコピー |

譲渡価額(売却価格)を証明するために必要。 |

| 不動産の譲渡費用がわかる

領収書のコピー |

譲渡費用の計算に必要。

仲介手数料、印紙税、登録免許税、解体費用などの領収書 |

| 登記事項証明書 | 法務局で取得 |

| 本人確認書類 | |

| 源泉徴収票 | 給与所得がある人のみ。数値入力に必要。提出は不要。 |

ケース別:特例を受けるために必要になる書類

特別控除の特例を適用させるためには、追加で必要になる書類があります。必要書類は特例ごとに異なるので、確認していきましょう。

| 特例 | 必要書類 |

| ①3,000万円の特別控除 | ・戸籍の附票の写し |

| ②軽減税率の特例 | ・戸籍の附票の写し ・売却した自宅の登記事項証明書 |

| ③譲渡損失の損益通算及び繰越控除の特例 | ・戸籍の附票の写しなど ・居住用財産の譲渡損失の金額の明細書《確定申告書付表》 ・居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 ・売却した自宅の登記事項証明書、売買契約書の写しなど(所有期間や面積の証明書類) ・新居の登記事項証明書や売買契約書の写しなど(購入した年月日、家屋の床面積の証明書類) ・年末における新居の住宅借入金等の残高証明書 |

| ④特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 | ・戸籍の附票の写しなど ・売却した自宅の登記事項証明書または売買契約書の写しなど(所有期間の証明書類) ・売却した自宅に関する住宅ローン等の残高証明書 ・特定居住用財産の譲渡損失の金額の明細書《確定申告書付表》 ・特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

| ⑤被相続人の居住用財産(空き家)を売ったときの特例 | ・売却した不動産の登記事項証明書 ・被相続人居住用家屋等確認書(自治体から交付されたもの) ・売買契約書の写し(譲渡金額の証明) ・耐震基準適合証明書または建設住宅性能評価書の写し(家を残して売った場合) |

| ⑥相続財産を譲渡した場合の取得費の特例 | ・相続した財産の取得費に加算される相続税の計算明細書 |

不動産を売却したら必ず確定申告を

不動産を売却した際、確定申告が必要になるのは利益が発生した場合のみです。しかし、損失が出た場合でも確定申告をすることで、非常に大きな節税効果が期待できます。

よって、不動産を売却した後は、必ず確定申告をするようにしましょう。