マンションの売却にはローンの完済が必要

マンションを売却する際、住宅ローンの残債があるケースがほとんどです。それは、住宅ローンを何十年もかけて完済してから売るケースよりも、転勤や出産などの理由で住み替えが必要になり、やむを得ず売却するケースが多いためです。

住宅ローンを完済すると、(管理費や修繕積立金はかかりますが)月々の支払いなしで部屋に住み続けられるため、特別な事情がない限り売却しない人の方が多いかもしれません。

住宅ローンの残債があるマンションを売却する場合、残債と売却金のどちらが多いかで対応が変わってきます。

アンダーローンとオーバーローンで対応が異なる

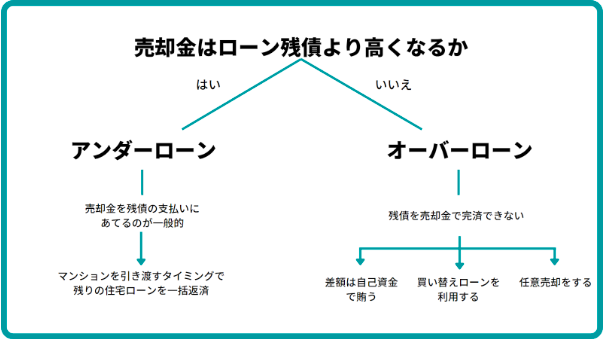

住宅ローンの残ったマンションを売却する際、注目するべきなのは、残債が売却金を上回るか下回るかです。残債が売却金を下回ることを「アンダーローン」、上回ることを「オーバーローン」と呼びます。アンダーローンかオーバーローンかで、売却の進め方が大きく変わります。

アンダーローンのマンションを売却するには?

売却金がマンションの残債を上回る「アンダーローン」の場合、売却金を残債の支払いにあてるのが一般的です。この場合、マンションを引き渡すタイミングで残りの住宅ローンを一括返済します。

住宅ローンが完済できたら、不動産の名義変更をするための抵当権の抹消がスムーズにできるようになります。マンション売却をよりスムーズに行うためにも、住宅ローンの残債を一括返済できるよう、高額売却を目指しましょう。

オーバーローンのマンションを売却するには?

売却金が残債を下回ってしまった「オーバーローン」の場合には、マンションをどう売却したら良いのでしょうか。残債を売却金で完済できない場合、差額は自己資金で賄う必要があります。

例えば、残債が1,500万円なのに対して売却金が1,200万円だったとします。この場合、差額の300万円は自己資金で返済しなければ、抵当権の抹消ができません。差額は分割払いができないため、資金を貯めるか調達するかして、売却金と自己資金を合わせて一括返済することになります。

ほかにも、買い替えローンを利用する方法と、最後の手段として任意売却をする方法があります。

買い替えローン

オーバーローンのマンションを売却する1つ目の方法は「買い替えローン」を活用する方法です。

買い替えローンとは、元々借りている住宅ローン残債と、新居購入のために新たに借り入れる住宅ローンを合算する住宅ローンです。

任意売却

オーバーローンのマンションを売却する2つ目の方法は「任意売却」です。ただ、これは「新たなローンの審査に通らない」「すでに住宅ローンを滞納している」などの条件がそろったときの、最後の手段だと思っておきましょう。

住宅ローンを組みマンションを購入すると、お金を貸した金融機関が対象の不動産に対して抵当権を設定します。金融機関は抵当権を設定することで、ローンが支払われなくなった際に物件を担保として残債を回収するのです。

抵当権の解除方法はローンを完済することです。そのため、住宅ローンを完済しなければ、抵当権の解除はできません。

抵当権をもつ金融機関による合意を得たうえで売却し、残った住宅ローンは新たな返済プランを組んで支払っていく方法です。

オーバーローンの場合に便利な「買い替えローン」

マンション売却をし、再度自宅を購入する「住み替え」の場合であれば、売却金でまかないきれない残債があっても、買い替えローンの利用でマンション売却が可能です。

買い替えローンを利用することにより、旧居と新居の住宅ローンを一本化できます。ただ、買い替えローンは一般的に審査が厳しく、利用できる人が限られています。金利も通常の住宅ローンより高いことが多いです。

買い替えローンは通常の住宅ローンよりも、利用のハードルが高いです。メリット・デメリットや資金計画の立て方について、詳しく確認しておきましょう。

買い替えローンのメリット

住み替えローン(買い替えローン)の最大のメリットとは、オーバーローンの状態でも買い替えができることです。住み替えローン(買い替えローン)を組めば、旧居の住宅ローン残債を完済できないオーバーローンでも、買い替えにともなう旧居の売却ができます。転勤や地方赴任などで、オーバーローンであるにもかかわらず住み替えなければいけなくなった方には、特におすすめです。

買い替えローンのデメリット

住み替えローン(買い替えローン)のデメリットは、住宅の売買スケジュールに余裕を持てないことです。買い替えローンを組む場合、売却と購入の引き渡し日を同日にしなくてはいけません。売却のスケジュールが決まらなければ、購入のスケジュールも決めることができません。もちろん、購入スケジュールが決まらなければ売却スケジュールも決められません。

さらに、住み替えローン(買い替えローン)は金利が高く、旧居と新居の住宅ローンを合算して返済することになるため、返済負担は大きくなります。住み替えローン(買い替えローン)の返済が家計を圧迫する可能性もあるため、資金計画は慎重に立てましょう。

買い替えローンの審査手順

買い替えローンを利用する際の審査はどのような手順を踏む必要があるのでしょうか。買い替えローンの審査の流れを紹介します。

- 住宅ローンの残債とマンション売却価格を把握する

- 金融機関に相談する

- 販売活動と物件探しを開始する

- 売却と購入双方の売買契約を締結する

- 決済と引渡し

住宅ローンの残債は毎年10月から11月ごろに金融機関から郵送されてくる残高証明書にて確認ができます。また、売却価格の目安は、不動産会社にて売却査定をしてもらうことでわかります。

買い替えローンを組むうえで最も難しいのが、決済と引き渡しのタイミングを合わせることでしょう。買い替えローンでは、購入する物件と売却する物件の決済日を同じにしなくてはなりません。なるべく同じ不動産会社に売買の両方を依頼し、スケジュールを調整してもらいましょう。

買い替えローンの返済計画の立て方

買い替えローンの返済計画を立てる際には、次の3つのポイントを押さえておきましょう。

- 返済額は将来的に支払える金額にする

- 購入資金の借入期間、借入額は上限に設定しない

- 生活資金を残しておく

返済額は将来的に支払える金額にする

住宅ローンの借入額は「いまの年収」を基準に考えてしまいがちです。しかし、降格や失職、会社の経営悪化などで年収が下がってしまう可能性も加味しておかなくてはいけません。

「今」ではなく「将来」を基準に、借りられる額ではなく返せる額で、住宅ローンの借り入れ額を考えましょう。

購入資金の借入期間・借入額は上限にしない

完済時年齢が80歳未満であれば、住宅ローンは最長50年の借入期間で契約できます。また、借入上限額の目安は年収の7倍程度です。

例えば、マンションの住み替えが45歳で年収が500万円だった場合、理論上は借入額3,500万円で35年ローンが組めます。しかし、上限まで借りてしまうと、会社を退職した後の返済が苦しくなります。

65歳で完済できる借入期間で、年間返済額が年収の25%程度になるよう、借入額を調整しましょう。この条件であれば、会社退職後でも生活に困ってしまう可能性は低いです。

生活資金を残しておく

住宅ローンを組む際、預貯金をすべて使ってでも、住宅ローンの借入額を低くしようと考えてしまうかもしれません。しかし、預貯金の一部は必ず「生活予備費」として確保しておきましょう。「生活予備費」とは、「想定外の事態に備えるためのお金」です。

会社を早く辞めなくてはいけなくなったり、病気や怪我で収入が途絶えてしまったり、将来のことは誰にもわかりません。生活費の3〜6ヵ月分の現金は、何かあったときの生活費として残しておきましょう。

任意売却が必要になるケース

住宅ローンの残債が売却金を上回るオーバーローンでは、自己判断で不動産を売却できません。この場合、金融機関にマンション売却の承認を得て行う「任意売却」を視野に入れる必要があります。

任意売却とは、抵当権を持っている金融機関の承諾を得たうえでマンションを売却することで、基本的に売却金はすべて残債の返済にあてることになります。

住宅ローンの返済が滞り、強制的に売却されてしまう「競売」にまでなると、買い替えローンどころの騒ぎではなく、最悪、自己破産しなければならなくなるケースもあります。残債が支払いきれなくなりそうだと思ったら、早めに金融機関へ相談しましょう。

任意売却について詳しく知りたい方は、以下の記事もご確認ください。

任意売却のメリット

任意売却には、次の4つのメリットがあります。

・通常の不動産売却と同じ価格で売れる

・通常の売却とほぼ同額で売れるため、返済にあてられる額が大きくなる

・金融機関と返済方法を相談できる

・周囲に任意売却をしていることを悟られない

通常の売却とさほど変わらない方法でマンションを売れることが、任意売却の最大のメリットといえます。

信用情報に傷が付くことは要チェック

任意売却に限ったデメリットではないものの、3ヵ月以上住宅ローンを滞納すると、「信用情報機関」に事故情報が登録される可能性があります。

また、実際に任意売却を行うと、もともとの契約を不履行にしたことになります。これも金融事故として記録され、その先数年間は、ローンやクレジットカードの審査が不利になるでしょう。

事故情報が抹消されるまでは5~10年かかります。滞納をしない用に気をつけるのはもちろん、任意売却もしないで済むならそれがいちばんです。

まずはマンションの売却価格とローン残債をチェックしよう

本記事では、残債があってもマンションを売却できるのかについて解説しました。事前に知っておいた方が良い知識や情報は多く、理想の住まいを実現させるために知っておいて損はないため、本記事で紹介したポイントをもとに活動に取り組んでみてください。

もし、記事で紹介したマンションの売却にご興味のある方はぜひ一度すむたすにご相談ください。すむたすはお客様に合った最適な選択肢をご提示させていただくことをお約束します。「できるだけ楽に売買活動を進めたい」「そもそも何から準備すればよいか分からず不安だ」という方は、まずはオンラインの無料査定からお気軽にお申し込みください。