住み替えは、売却と購入を同時に行うため、それなりの手数料や税金がかかります。

また、新居が見つかるまでの間「仮住まい」を利用したり、住宅ローンや居住費用を二重で支払う機関が生じた場合は、さらに費用が掛かることになります。

本記事では、マンションの住み替えにかかる費用と節約する方法について解説します。

マンションの住み替えについてより網羅的に知りたい方は、こちらの記事をご覧ください。

https://sumutasu.jp/mag/relocation/how-to-relocate/

マンションの住み替えでかかる費用

マンションの住み替えでは旧居の売却と新居の売却で、それぞれ次のような費用がかかります。

【旧居の売却にかかる費用】

| 費用の種類 | 金額の目安 |

| 仲介手数料 | 売却価格の3%強 |

| 住宅ローンの繰上げ費用 | 数千~数万円 |

| 抵当権の抹消費用 | 2万~2万5千円 |

| 印紙税 | 2万 or 6万円 |

| 合計 | 売却金額の約4% |

【新居の購入にかかる費用】

| 費用の種類 | 金額の目安 |

| 仲介手数料 | 購入価格の3%強 |

| 印紙税 | 2万 or 6万円 |

| 不動産取得税 | (固定資産税評価額ー控除額)×4% |

| 登録免許税 | 土地×1.5% 建物×0.3% |

| 登記手数料 | 10万円ほど |

| 保証料 | 借入額の2%程度 |

| 各種保険料 | 金融機関や保険の種類によって異なる |

| 融資事務手数料 | メガバンク系で3万3,000円ほど |

| 購入年度の固定資産税・都市計画税(中古のみ) | 購入日から年末までの日割りで計算 |

| 合計 | 購入金額の約7~8% |

住み替え前のマンションの売却にかかる費用

住み替え前に住んでいたマンションを売却する際、次のような費用がかかります。

- 仲介手数料

- 住宅ローンの繰上げ返済に関する費用

- 抵当権の抹消費用

- 印紙税

仲介手数料

マンションを売却すると、その売却価格に基づき「仲介手数料」がかかります。これはマンション売買を仲介してくれた不動産会社に支払う手数料で、金額は次の式に基づき計算されます。

| 売却価格 | 仲介手数料の上限 |

| 200万円以下 | (売却価格 × 5%)+ 消費税 |

| 201万~400万円 | (売却価格 × 4% + 2万円)+ 消費税 |

| 401万円以上 | (売却価格 × 3% + 6万円)+消費税 |

ここで示した金額は、あくまで法律に基づいた上限金額であり、実際の売買契約では仲介手数料が値引きされたり、売却金額に応じた成果報酬制の利率設定をしっている不動産会社もあります。

住宅ローンの繰上げ返済に関する費用

今住んでいるマンションの住宅ローンが残っている場合、住み替え時に繰上げ返済し、完済してから住み替えることとなるでしょう。この繰上げ返済には手数料がかかります。手数料額は金融機関により異なりますが、数千~数万円ほどと考えておくといいでしょう。

抵当権の抹消費用

今住んでいるマンションの売却にともない、抵当権を抹消しなければなりません。抵当権は、住宅ローンの借入先の金融機関が保有していますが、売却時、不動産の所有者が抹消の手続きをすることになります。

抵当権の抹消費用は不動産1件につき1,000円。土地と不動産で1件ずつとなるため、2,000円かかります。

ただ、抵当権の抹消は司法書士に依頼するのが一般的です。抹消費用の実費と司法書士報酬を合わせ、2万~2万5,000円ほどかかると考えておきましょう。

印紙税

契約にともない発生するのが印紙税で、売買の契約書に「収入印紙」を貼ることで、間接的に納税します。収入印紙はコンビニエンスストアのほか、郵便局や法務局でも購入できます。高額の印紙税はコンビニでは変えないことも多く、はじめから郵便局に行った方が早いかもしれません。

なお、印紙税は契約金額が大きいほど、高く設定されています。大抵の中古マンション価格は、1000万~1億円の範囲に収まるので、2万円か6万円の印紙税がかかると考えておきましょう。

| 売却金額 | 税額 |

| 100万円~200万円 | 200円 |

| 200万円~300万円 | 500円 |

| 300万円~500万円 | 1000円 |

| 500万円~1000万円 | 5000円 |

| 1000万円~5000万円 | 1万円 |

| 5000万円~1億円 | 3万円 |

| 1億円~5億円 | 6万円 |

| 5億円~10億円 | 16万円 |

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで │ 国税庁

住み替え後のマンションの購入にかかる費用

住み替え先となるマンションを購入する際、次のような費用がかかります。

- 仲介手数料

- 印紙税

- 不動産取得税

- 登録免許税

- 登記手数料

- 保証料

- 各種保険料

- 融資事務手数料

- 購入年度の固定資産税・都市計画税(中古のみ)

仲介手数料

マンションを購入すると、売却する場合と同様に、不動産会社に対して仲介手数料を支払う必要があります。またその金額も、売却する際と同様になっており、大抵の取引では「購入価格×3%+6万円+消費税」が採用されることになるかと思います。

| 売却価格 | 仲介手数料の上限 |

| 200万円以下 | (売却価格 × 5%)+ 消費税 |

| 201万~400万円 | (売却価格 × 4% + 2万円)+ 消費税 |

| 401万円以上 | (売却価格 × 3% + 6万円)+消費税 |

※あくまで上限であり、これより低い分には問題ありません

印紙税

契約にともない発生する印紙税は、新しいマンションの購入時にも発生します。印紙の購入場所や金額は、売却時と同じです。

| 売却金額 | 税額 |

| 100万円~200万円 | 200円 |

| 200万円~300万円 | 500円 |

| 300万円~500万円 | 1000円 |

| 500万円~1000万円 | 5000円 |

| 1000万円~5000万円 | 1万円 |

| 5000万円~1億円 | 3万円 |

| 1億円~5億円 | 6万円 |

| 5億円~10億円 | 16万円 |

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで │ 国税庁

不動産取得税

土地や建物などの不動産を取得(購入や相続など)したときにかかるのが、「不動産取得税」です。固定資産税や都市計画税と異なり、取得時に一度だけ、買主負担で支払います。計算式は以下の通りです。

建物に対する軽減税率

中古マンションの場合、次の要件を満たすと不動産所得税に軽減税率が適用されます。なお、次の要件や計算式は東京都の場合です。

- 居住用の物件である

- 課税床面積が50㎡~240㎡

- 次の1~3のいずれかを満たす

-

- 1982年1月1日以降に建てられた

- 1に該当しないもののうち、新耐震基準に適合している証明がされているか、既存住宅売買瑕疵保険に加入している

- 新耐震基準に適合しない物件を、適合させるために改修工事をしている

(固定資産税評価額ー控除額)×0.03

☆控除額

| 建てられた日 | 控除額 |

| 1997年4月1日以降 | 1,200万円 |

| 1989年4月1日~1997年3月31日 | 1,000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

土地に対する軽減税率

土地に対する軽減の要件と税率は以下の通りです。

- 建物の要件を満たしている

- 取得から1年以内にその土地にある建物を取得する

(固定資産税評価額×0.5×0.03)ー控除額

☆控除額(次の1、2のいずれか高い方を適用)

- 45,000円

- (土地1㎡あたりの固定資産税評価額×0.5)×(課税床面積×2)×0.03

登録免許税

不動産を取得したときに支払うもうひとつの税金に、「登録免許税」があります。これは「この不動産は自分のものです」ということを登記するときに納める税金で、税率は取得方法(売買や相続、贈与など)により異なります。

原則として土地と建物の評価額にそれぞれ税率をかけて計算しますが、中古マンションの場合は、次のように軽減税率が適用されます。

| 本則 | 軽減税率 | |

| 土地 | 2% | 1.5%(令和5年3月31日まで) |

| 建物 | 0.2% | 0.3%(令和6年3月31日まで) |

登記手数料

不動産の所有者を登録するための手数料が「登記手数料」です。登記手数料そのものは数百円ほどで済むことが多いものの、手続きが煩雑になることもあり、司法書士に依頼するのが一般的です。

司法書士に依頼した場合は、実費と司法書士報酬を合わせて10万円ほどかかります。

保証料

マンションを住宅ローンを組んで購入する場合、金融機関に「保証料」を支払います。保証料の額は金融機関により異なりますが、相場はおおむね次の通りです。

- メガバンク系:100万円あたり2万円

- フラット35:保証料なし(金利に含まれる)

- 利息組込型のローン:金利を0.2%プラス

物件価格の2%ほどが目安と考えておくといいでしょう。

各種保険料

住宅ローン加入にともない、団体信用生命保険や火災保険への加入が義務付けられていることも多いです。これらの各種保険料も、マンション購入にともない、買主が支払います。

団体信用保険料は金利に含まれることが多く、別途の支払いは原則ありません。

火災保険料は金融機関や、月額支払いか一括支払いかによって費用が異なるため、各金融機関のwebサイトを確認することをおすすめします。

融資事務手数料

住宅ローンを組む際、「融資事務手数料」を支払うことになるでしょう。手数料額は金融機関により異なりますが、メガバンク系では3万3,000円(税込)が相場です。

【中古のみ】購入年度の固定資産税・都市計画税

中古マンションの場合、購入年度の固定資産税と都市計画税の一部を、買主が負担することもあります。買主負担がある場合、購入日から起算した「その年度の残り日数」に、固定資産税や都市計画税の日割り金額をかけて買主の負担額を計算します。

ただ、これらを日割り分割で買主が負担するのは、不動産取引における習慣にすぎません。負担はあるのか、あるとしてどのくらいかかるのか、契約時に確認しておきましょう。

・固定資産税=評価額×1.4%(標準税率であり、自治体により異なる)

・都市計画税=評価額×0.3%(上限)

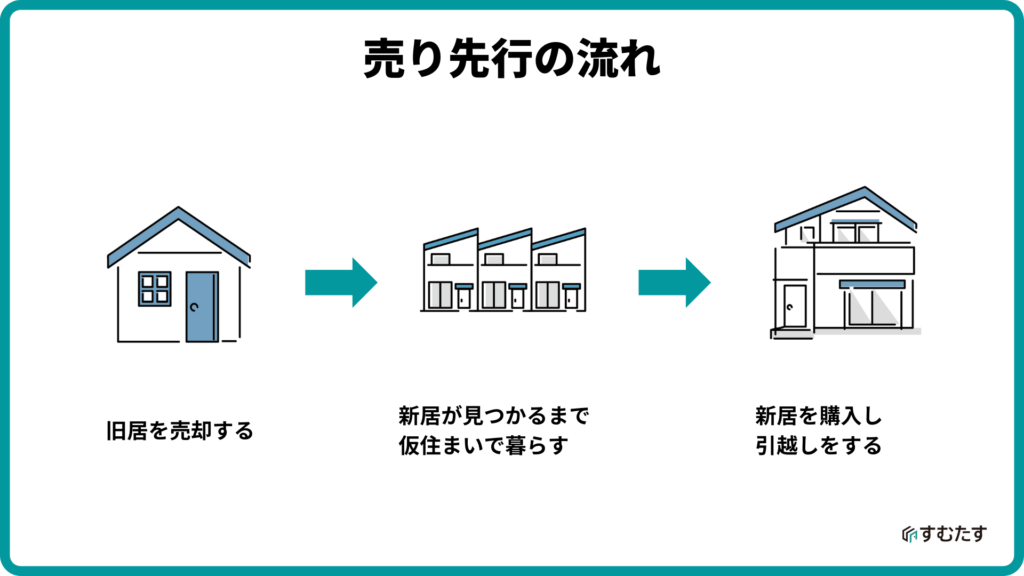

売り先行なら「仮住まい」の費用もかかる

住み替えには、今の住まいを売ってから新居を購入する「売り先行」と、新しい住まいを購入し引越してから旧居を売る「買い先行」の2つの方法があります。

このうち、家を売ってから新居を探す売り先行では、一時的に「家がない期間」が生じます。この間は仮住まいで暮らすこととなり、仮住まいには次のような費用がかかります。

・仮住まいの賃料:家賃 × 新居購入までの期間

・引越し費用:荷物の量と距離によるが、5万~20万程度を2回分

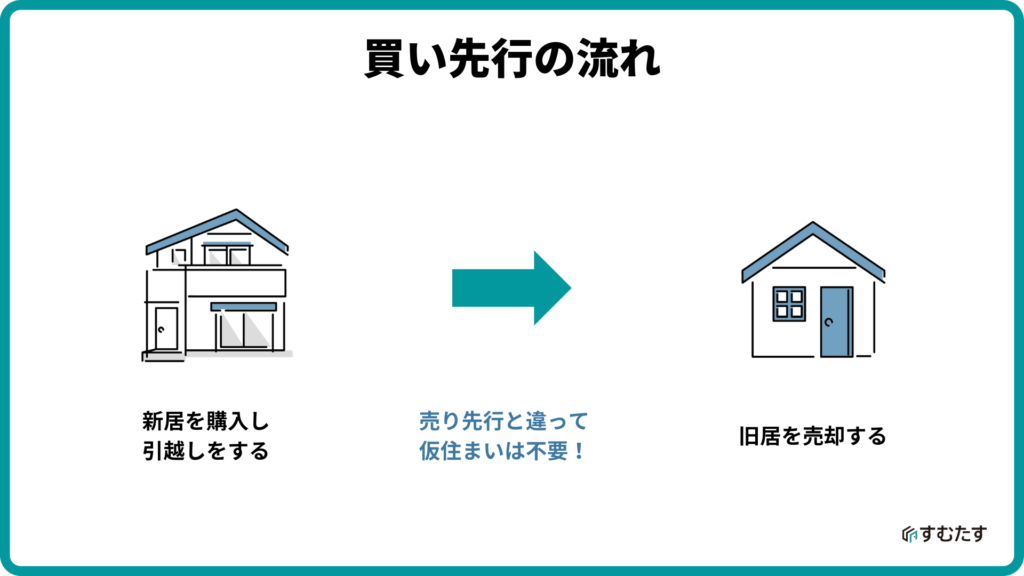

買い先行なら住宅ローンや固定資産税の支払いが2倍に

新居を買ってから旧居の売却活動をはじめる買い先行では、一時的とはいえ「家を2つ所有している期間」が生じます。そのため、旧居の売却が決まるまでは、2か所分の住宅ローンの返済や固定資産税の支払いが必要になるため、経済的な負担が大きくなりやすいです。

ダブルローンに要注意

旧居の住宅ローンが残っていて、新居も住宅ローンを組んで購入する場合、旧居と新居の住宅ローン返済が重なることとなります。これを「ダブルローン」といいます。

ダブルローンでは単純に月々の支払額が2倍近い額になるため、家計の圧迫に注意が必要です。

固定資産税・管理費・修繕費も2倍

買い先行で住み替える場合は、固定資産税、管理費、修繕費など、あらゆる居住費用が2重になることも忘れてはいけません。

そのため、仮に旧居のローンを完済している場合でも、売却するまでは何らかの費用が発生し続けるため、経済的な負担は大きくなります。

マンションの住み替えでかかる費用を節約する方法

マンションの住み替えでかかる費用を節約するには、さまざまな方法があります。

旧居の売却や新居の購入には控除が適用できますし、売り先行で仮住まいにかかる費用を抑える工夫もできます。仮住まいにかかる費用がかさみそうと不安なら、買い先行に切り替えたり、売却の期限を決めたりもいいでしょう。

- 仲介手数料を抑える

- 控除を利用する

- 仮住まいやダブルローンを避ける

仲介手数料を抑える

マンションの売却や購入にかかる費用のほとんどは、固定で発生するものが多いため、基本的には節約することができません。しかし、唯一節約する余地が残されている費用が、不動産会社に支払う仲介手数料です。

仲介手数料には、「売買金額 × 3% + 6万円 + 消費税」という上限金額が設けられていますが、これはあくまで上限であり、不動産会社によっては仲介手数料を安く設定したり、値下げをするケースがあります。仲介手数料を安く抑える方法には、以下が挙げられます。

- 仲介手数料を安く設定している不動産会社を利用する

- 中小の不動産会社を利用する

- 売買と購入を同じ不動産会社に依頼する

- 不動産会社に値引き交渉を持ちかける

詳しく知りたい方は、以下の記事もご参照ください。

不動産売却における仲介手数料の値引きは可能?ポイントや注意点を解説

控除を利用する

マンションの住み替え・買い替えでは、旧居の売却と新居の購入で、それぞれ次のような控除を適用できます。

- 【旧居の売却】譲渡損失の繰越通算

- 【旧居の売却】3,000万円の特別控除

- 【旧居の売却】所有期間ごとの軽減税率

- 【新居の購入】住宅ローン控除

【旧居の売却】3,000万円の特別控除

今まで住んでいたマンションの売却時に適用できるのが、「3,000万円の特別控除」です。

3,000万円の特別控除は、マンションの売却益から3,000万円を控除(差し引き)できる制度です。売却益が3,000万円以下なら、所得税と住民税などの税金はかからなくなります。

ただし、たいていのマンションは購入時よりも価値が下がるため、売却益がでることは非常にまれなケースです。たとえ売却益が出たとしても、3,000万円を下回れば利益なしとなり、所得税や住民税はかかりません。

【旧居の売却】所有期間ごとの軽減税率

今まで住んでいたマンションの所有期間により、売却益にかかる所得税や住民税が変わります。マンションの所有期間が5年、10年を超えるタイミングで、次のように税率が下がっていきます。

【旧居の売却】譲渡損失の繰越通算

今まで住んでいたマンションを売って損失が出たときに適用できるのが、「譲渡損失の繰越通算」です。なお、ここでいう損失とは、「そのマンションを購入したときの金額-(売却価格-諸経費)」の計算結果がマイナスになったときの数字です。マンションの価値は築年数とともに低くなっていくため、基本的には損失が出ることになります。

※この場合、売却損がまだ500万円残っていますが、5年目以降には繰り越せません。

※この場合、売却損がまだ500万円残っていますが、5年目以降には繰り越せません。

譲渡損失の繰越通算ではこの売却損を、売却した年から4年目までの間、ほかの所得から控除することができます。つまり、売却損がでるほど、所得税を抑えることができるのです。また、一年で繰り越せなかった分の売却損は、最長で4年目まで所得から控除できるので、長期間の節税効果が期待できます。

この制度は住宅ローン控除と併用できるため、たいていの場合は、この「譲渡損失の繰越通算」と後で説明する「新居の住宅ローン控除」をセットに適用することになるでしょう。

【新居の購入】住宅ローン控除

住み替え先のマンションを、住宅ローンを組んで購入するなら、「住宅ローン控除」を適用できることがあります。

住宅ローン控除は、年末のローン残債に基づき所得税を控除する制度です。所得額ではなく、所得税から直接控除できるため、節税効果は大きいでしょう。

控除額の計算方法は次の通りです。

適用期間:10年間

計算式:年末残高×1%

控除額の上限:

購入した中古マンションに消費税がかかっている場合:40万円

購入した中古マンションに消費税がかかっていない場合:20万円

適用期間:13年間

計算式:

1~10年目:年末残高×1%

11~13年目:次のいずれか少ない方を控除限度額とする

A.年末残高(上限4,000万円)×1%

B.(住宅取得等対価の額ー消費税額)〔上限4,000万円〕×2%/3

仮住まいやダブルローンを避ける

住み替えでは、売り先行の場合は仮住まいが、買い先行の場合はダブルローンが発生することになり、それぞれ経済的な負担が大きくなる要因になります。

この二つの事態をどちらも避けるためには、「売却と購入のタイミングを同じ日にする」ことが必要となります。しかし、通常のマンションの売却活動は、3か月~6ヶ月の期間を要し、基本的には買い手が現れるまでは待つしかありません。そのため、仮に新居を先に抑えたとしても、売却方面のスケジュールが遅れることが多く、売却と購入のタイミングを揃えることは非常に困難です。

売却と購入のタイミングを確実に合わせるには、買取の利用を検討すべきでしょう。

買取の利用も検討する

買取とは、不動産会社に直接物件を売却する方法で、引き渡し日を自由に設定できるというメリットがあります。つまり、買取を利用すれば、新居さえ見つかってしまえば、旧居の引き渡しと新居への引っ越しを同じ日に行うことができるのです。

しかし、買取には売却価格が相場の7~8割ほどになってしまうというデメリットがあります。旧居の売却金額が低くなると、住み替え先のグレードを落とすことに繋がるため、「できれば買取は利用したくない」という方も多いでしょう。

そのような方におすすめなのが「買取保証」をつけておくという方法です。これは、あらかじめ売却期限を設定しておき、期限内は通常通りに個人に対する売却活動を行い、万一売れなかった場合は、不動産会社に物件を買い取ってもらうという売却手法です。こうすれば、高値での売却を目指しながらも、売れなかった場合のリスクを回避することができます。

スムーズな住み替えを実現したいなら「すむたす売却」

本記事は、住み替えに必要な費用について解説しました。

マンションの住み替えは、売却と購入を同時に行うため、費用がかさみやすく、精神的な負担も大きくなります。

「スムーズに住み替えを行いたい」「住み替えについて何でも相談できる人が欲しい」そんな方にお勧めのサービスが、株式会社すむたすが提供している「すむたす売却」です。すむたす売却は、マンションの売却をトータルでサポートしており、特に住み替えをご希望された方から高い評価を頂いております。

すむたす売却の住み替えサポートには、以下のような特徴があります。

- 引き渡し日を自由に設定できるため、仮住まいもダブルローンも避けられる。

- 新居の購入も同時にサポートするので、住み替え先選びに困らない。

- 内覧対応、価格交渉、室内の掃除など、面倒な手間は一切に必要なし。

このように「すむたす売却」は、お客様のスムーズな住み替えを力強くサポート致します。「できるだけ楽に住み替えたい」「そもそも何から準備すればよいか分からず不安だ」という方は、まずはオンラインの無料査定からお気軽にお申し込みください。