老後は子育てや仕事が落ち着き、ライフスタイルも大きく変わることになるため、家の住み替えを検討される方も多いでしょう。

老後の暮らしを快適に送るためには、10~20年先の生活をイメージして住み替え先を選ぶ必要があります。また、老後は現役時代よりも収入が減る傾向にあるため、ローンの返済についても慎重に計画を立てた方が良いでしょう。

そこで本記事では、老後の住み替え先選びや資金計画のポイントについて詳しく解説していきます。

【この記事で分かること】

- 老後の住み替えの資金計画の組み方が分かる。

- 老後の住み替え先の選択肢が把握できる

- すむたすマガジンがおすすめする住み替えサービスを紹介

マンションの住み替えについてより網羅的に知りたい方は、こちらの記事をご覧ください。

老後の住み替えのタイミング

老後の住み替えのタイミングは人それぞれです。しかし「他の人がどんなタイミングで住み替えているのか」を知れば、住み替えを検討するときの参考になります。よくある老後の住み替えのタイミングを、3つ紹介します。

子供が独立するとき

子供の独立を機に、老後の生活拠点への住み替えを意識し始める人は多いです。子供が独立してしまうと、それまで住んでいたファミリー向けの住宅では、部屋を持て余してしまいがちです。

子供が独立して夫婦だけになったら、夫婦向けの住宅に住み替えをすることで家事や家の管理の負担を軽減できるでしょう。

退職するとき

住み替えを検討するタイミングとして他に多いのが、「定年退職したとき」です。定年退職後は職場までの通勤距離を気にする必要がなく、子供も独立していることが多いので、学校からの距離を考える必要もありません。

しかし、一般的に住宅ローンの借入は年齢に上限が設けられています。そのため、定年からしばらく経ってしまうと住宅ローンが組めなくなってしまうこともあります。定年を迎えてすぐの方が住宅ローンを組みやすいため、住み替えのタイミングを逃さないようにしましょう。

建替えやリフォームが必要なとき

中には住居の老朽化を理由に住み替えを検討する人もいます。老後の生活のことを考えると、補修、耐震補強はもちろん、バリアフリーに対応するようなリフォームも必要になるでしょう。もちろんリフォームでも構いませんが、大掛かりな工事の必要な場合には、思い切ってバリアフリーの物件への住み替えをした方が費用を抑えられるかもしれません。

老後の住み替えはいつから考え始める?

老後の住み替えは早めに考え始めましょう。体力や経済的な理由から引越しや新生活が難しくなったり、ローンや賃貸の審査が難しくなったりすることもあります。

50代から、早めに考え始めるのがベター

老後の住み替えは50代など、なるべく早めに考え始めましょう。仕事をしていて、体力にも資金にも余裕のあるうちの方が、選択肢は広がります。

ただ、まだ子育て中の世帯もあるでしょう。60代前後で子どもが家から巣立ち、独立する予定だという場合は、子どもの将来についてもよく考えたうえで住み替えのことを考えます。夫婦だけでなく、子どもともよく相談しながら住み替え先を決めましょう。

資金計画は慎重に

老後の住み替えは早めに考え始めるのがベターですが、そのときの経済力で資金計画を立てるのはリスキーです。定年を目前にして収入が減少したり不安定になる可能性は捨てきれませんし、プライベートで思わぬ出費があるかもしれません。

定年後も働き続ける意思があっても、健康上の問題が発生し、経常的な収入が得られない可能性もあります。

最悪の事態も考えながら、余裕のある資金計画を立てましょう。

資金計画のポイント

老後の生活に向けて住み替えをする場合、資金計画は慎重に立てる必要があります。定年退職をして毎月の給与がなくなってから住宅ローンの支払いを続けるため、家計が圧迫されやすいという問題があります。

経済的にも余裕を持った生活を過ごすためには、どのように資金計画を立てれば良いのでしょうか。3つのポイントについて解説します。

ローンは無理のない範囲で組む

老後の住み替えの資金計画を立てる際、最も重視しなくてはいけないのがローンの組み方です。老後は今までのように毎月の給与がなく、主に年金と貯金での暮らしになります。そのため、現役のときのようなローン計画を立ててしまうと、毎月の支払額が多過ぎたり、支払い期間が長過ぎたりなどの問題が発生してしまいます。

ローンを組む際には、毎月の支払額と支払い期限を十分に考慮したうえでローンを組むようにしましょう。

売り先行で住み替える

住み替えをする際には、先に不動産を売却してから新居探しをする「売り先行」と、新居に引っ越してから不動産を売却する「買い先行」の2種類があります。

老後の資金計画は慎重に立てるべきなので、住み替えは「売り先行」をおすすめします。先に物件を売却して手元にどれだけ資金が残るか把握できれば、住み替え先の購入予算を決めやすくなり、より具体的な資金計画が立てられるでしょう。

複数の不動産会社に査定を依頼する

老後の家計を圧迫しないためには、住み替え先の購入費用をできるだけ自己資金で工面し、ローンの借入額を小さくすることが望ましいです。そのためには、今住んでいる物件をできるだけ高値で売却し、購入費用に充てたいところです。

物件の高値売却を目指すには、まずは多くの不動産会社に査定を依頼することが重要です。複数の会社の査定結果を比較することで、高値の売却に一緒にチャレンジしてくれる不動産会社に出会える可能性が高くなります。

老後の住み替え先の5つの選択肢

老後に住み替え先として、マンションと戸建てのどちらを選ぶべきか悩む方も多いでしょう。ほかにも、「子ども世帯との同居」や「高齢者向け住宅」などの選択肢があります。もちろん、どの住み替え先が老後の生活に向いているのかは、個人の見解によって異なります。

それぞれに住み替えた際のメリットとデメリットを紹介しますので、自分にはどちらが向いているのか考えながらチェックしていってみましょう。

住み替え先 | メリット | デメリット |

マンション | 維持管理の労力が小さい セキュリティ性が高い | 管理費や積立修繕費がかかる 上層階の場合移動が不便なことも |

戸建て | 暮らしの自由度が高い 資産価値を残しやすい | 維持管理の手間がかかる セキュリティ面の対策が必要 |

サービス付き高齢者住宅 | 自由度も安心感も高い 介護サービスを受けられる | 月額費用が割高 賃貸であるため、資産にはならない |

シニア向け分譲マンション | 自由度も安心感も高い 介護サービスを受けられる 資産を残せる | 購入費用や管理費、修繕積立金が割高 介護状態によっては住み続けられなくなることも |

子ども世帯との同居 | 費用がかからない 家族の助け合いがしやすい | 肩身の狭い思いをするかもしれない 孫の世話が負担になることも |

マンション

老後をマンションで暮らす最大のメリットは、住宅の管理や修繕に手間をかけることなく、快適に生活できるところです。もちろん管理費や修繕費を払う必要はありますが、加齢とともに体力や気力が衰えても、生活環境が維持されるのは嬉しいポイントではないしょうか。

・管理会社が清掃作業などを行ってくれるため、維持管理の手間が削減できる

・防犯カメラやオートロックの設置で、セキュリティ性が高い

・管理費や積立修繕費がかかる

・上層階の場合移動が不便な場合がある

戸建て

老後を戸建てで暮らす場合、建物や庭などの管理やセキュリティ対策等も自分で行う必要があります。そのため快適な環境を維持するためには、やはり費用と手間がかかってしまいます。

一方で、集合住宅であるマンションとは違い、ペットを飼ったり、建物をリフォームしたりと、より自分好みのライフスタイルを手に入れられることが大きな魅力です。

多少のコストを割いてでも理想の暮らしを追求したい方、誰かが家周りの面倒をみてくれる方などにおすすめです。

・理想のライフスタイルを実現しやすい

・建築物の価値が下がっても、土地の価値は資産として残しやすい

・維持管理の手間がかかる

・セキュリティ面の対策が必要

サービス付き高齢者住宅

サービス付き高齢者住宅は、介護サービスを受けられる、バリアフリー構造の賃貸マンションです。「サ高住」と略されます。

バリアフリーであること、何より介護サービス付きであることから、老後の生活も安心です。安否確認もついているため、子ども世帯にとっての安心感もあります。

有料老人ホームに比べて生活の自由度も高く、安心と暮らしやすさの両方を手に入れられます。

・自由度も安心感も高く、家族の介護負担も軽くできる

・夜間の常駐や食事サービスなどのある施設もある

・介護サービスを提供するため、月額費用は割高(10万~40万円ほど)

・賃貸であるため、資産にはならない

シニア向け分譲住宅

シニア向け分譲住宅は、高齢者向けの家事サービスや設備の付いた分譲住宅(マンション)です。サービス付き高齢者住宅の購入版と考えるとわかりやすいでしょう。

サービス付き高齢者住宅よりも割高ではありますが、購入できるため、物件は資産となります。

・生活の自由度も安心感も高く、高齢者にとって暮らしやすい設備が整っている

・購入であるため、資産形成も可能

・購入費用や管理費、修繕積立金が割高

・介護状態によっては住み続けられなくなることも

子ども世帯との同居

子ども世帯と同居するなら、新しく物件を買ったり借りたりする費用はかかりません。一人暮らしではないため、本人にとっても家族にとっても、安心感があるでしょう。

特に孫がいる場合、子ども世帯にとってのメリットも大きいです。幼少期の子育てをベテランである両親に手伝ってもらえること、祖父母・両親・孫でコミュニケーションをとりながら生活できることなど、安心して暮らせるでしょう。

・本人にとっても子ども世帯にとっても安心感がある

・自治体によっては補助金を受け取れる

・家族の誰かが肩身の狭い思いをするかもしれない

・孫の世話が負担になることも

住み替えを成功させるための5つのポイント

老後の住み替えは資金のことや体力のことなど、さまざまなことを考えなければならず、失敗もしやすいです。次の5つのポイントを意識し、安心して、充実した生活が送れる住み替え先を探しましょう。

【住み替えを成功させるための5つのポイント】

- 物件選び

- 住み替え先の環境

- 住み替えのタイミング

- 旧居の売却

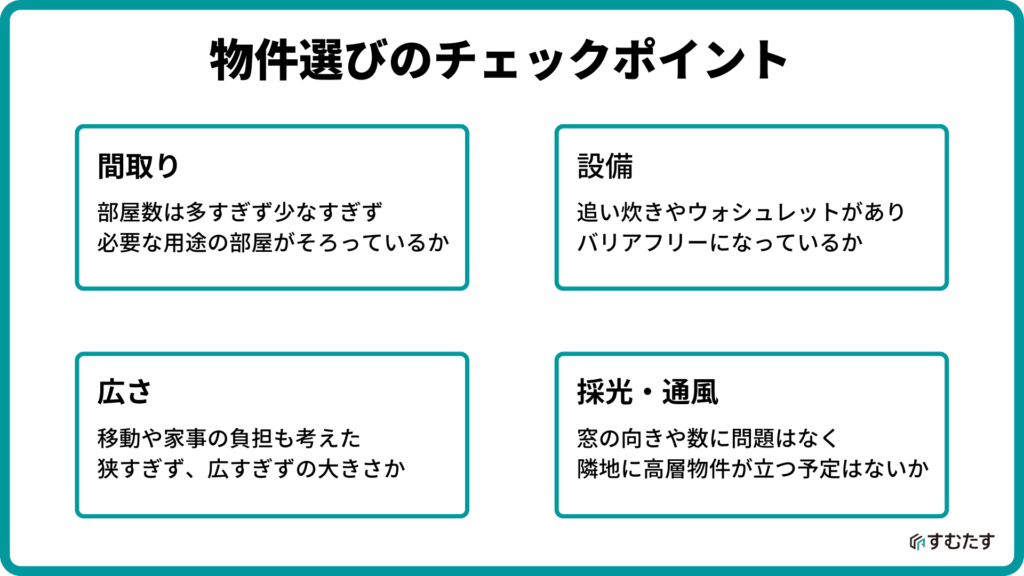

物件選び

物件選びでは間取りや広さ、採光・通風などについて、抜け漏れがないようにチェックしましょう。上記のチェックリストを見ながら、自分たちにとって暮らしやすい物件を探してみてください。

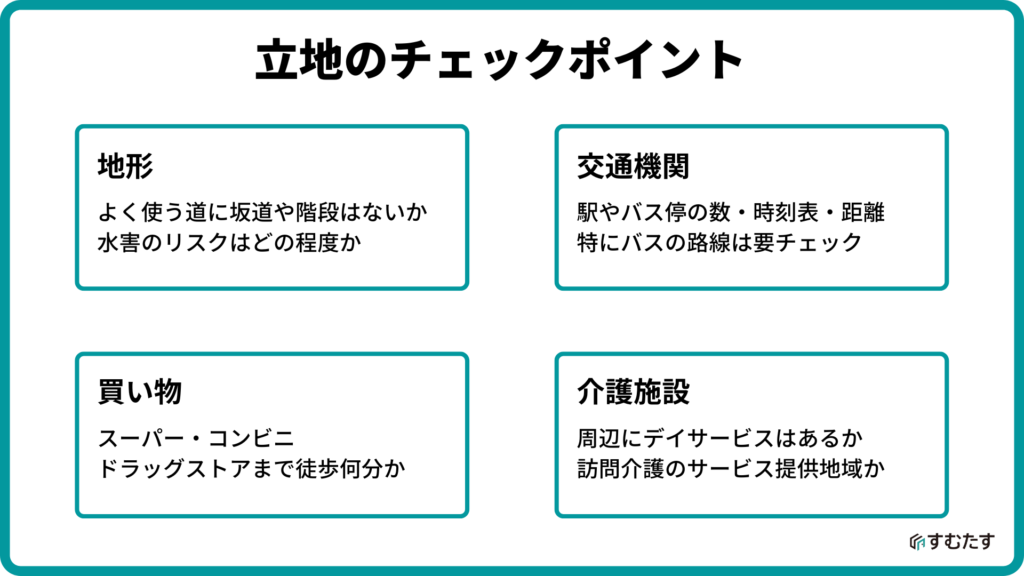

住み替え先の環境

住み替え先の物件そのものだけでなく、その周辺環境も大切です。特に老後は足腰が弱くなり、買い物もしづらくなります。次のリストを見ながら、周辺環境もしっかりチェックしましょう。

住み替えのタイミング

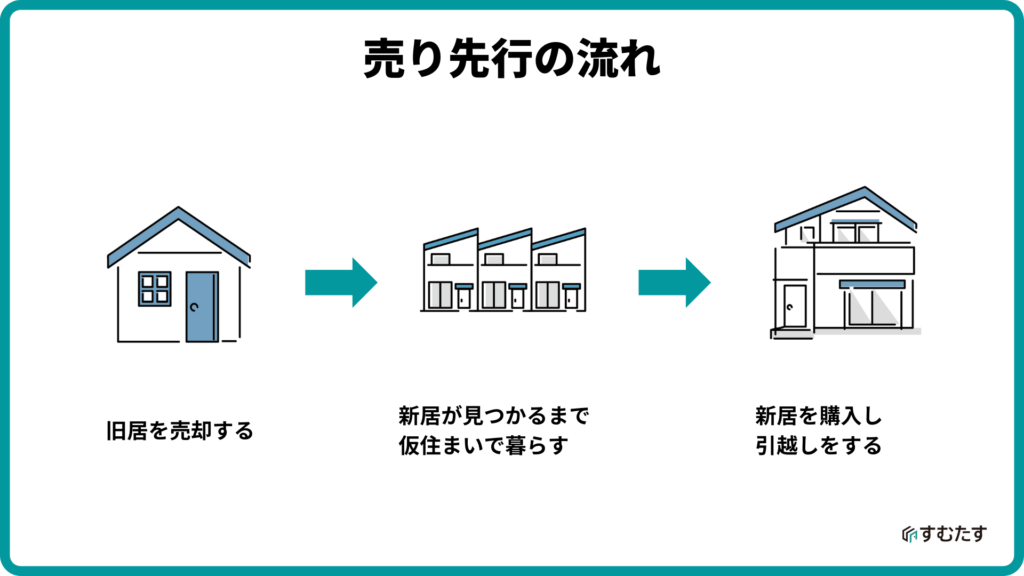

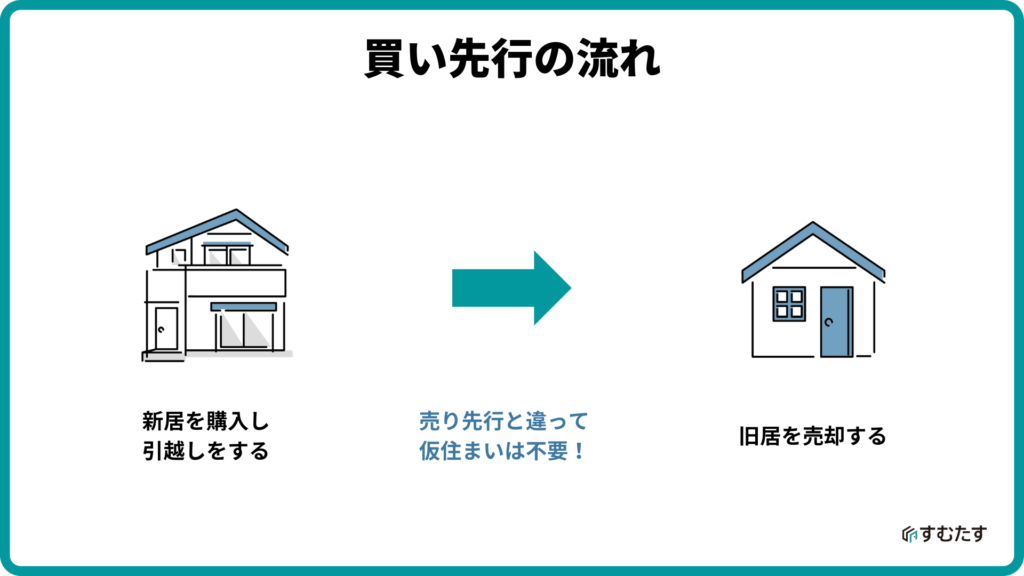

住み替えには、今の住まいを売ってから新居を購入する「売り先行」と、新しい住まいを購入し、引越しをしてから旧居を売る「買い先行」があります。

老後の住み替えでは資金計画の立てやすさ、老後資金を残すことが重要ですから、「売り先行」がおすすめです。旧居を先に売ってしまえば、売却益はいくら残るのか、そのうちどのくらいを新居購入にあてられるのか事前に把握できるため、資金面の不安をケアすることができます。

ただ、売り先行の弱点は、新居がなかなか見つからない場合、仮住まいが必要になることです。仮住まいを利用する場合は、2回分の引っ越しの手間と費用がかかってしまいます。

「気に入った物件を買い逃したくない」「仮住まいを避けたい」という方なら、新居を先に買ってから、旧居の売却活動をはじめる「買い先行」もいいかもしれません。

ただ、「旧居がなかなか売れない」「思ったよりも高く売れなかった」などのトラブルも起こりやすく、資金計画は慎重に立てなければなりません。旧居が売れるまでは固定資産税、住宅ローン、管理費・修繕費の支払いが二重になり、経済的な負担も大きいです。そのため買い先行は、経済的に余裕がある方向けといえるでしょう。

住み替え前の物件の売却に失敗することも…

住み替え前の物件、つまり今の住まいの売却活動は、慎重に進めましょう。売り先行では「仮住まいから早く引越したい」「気に入った物件を買い逃したくない」という焦りから、必要以上に値下げをしてしまう人もいます。

買い先行では旧居が売れるまでの間、旧居と新居で、固定資産税が二重にかかってしまいます。旧居の住宅ローンが残っているなら、両方のローンを返済することとなり、経済的な負担も支払日を管理する手間も大きくなるでしょう。この状態を「ダブルローン」といいます。

このように住み替えで最も大変なのは、「旧居がいつ売れるか分からない」という不確実性にあります。過度な費用負担や仮住まいのリスクを避けたい方は、売却と購入のタイミングを同時にできるサービスを検討してみましょう。

スムーズな住み替えを実現したいなら「すむたす売却」

住み替えで最も難しいポイントが、売却と購入のタイミングを合わせることです。

一般的なマンションの売却活動は、「いつ、どれくらいの価格で売れるか」が分からない状態が続くため、住み替えのスケジュールが立てづらく、気に入った物件を買い逃したり、経済的な負担が大きくなりやすいという問題があります。

住み替えをもっとスムーズに行いたいという方におすすめなのが、「すむたす売却」です。すむたす売却は、マンションの売却をトータルでサポートしており、特に住み替えをご希望された方から高い評価を頂いております。

すむたす売却の住み替えサポートには、以下のような特徴があります。

「住み替えの手間を最小限に抑えたい」「うまく進める自信がないから、頼れる相談相手が欲しい」という方、まずは下記のリンクより無料のオンライン査定をお申し込みください!電話番号の入力は必要ないため、お気軽にお試しいただけます。