住み替えを行う際、売却と購入のスケジュールによっては、旧居と新居のローンを二重で借りなければならないことがあります。このことを「ダブル(二重)ローン」と呼びます。

この記事ではダブルローンのメリットやデメリット、注意点について、わかりやすく解説します。

【この記事で分かること】

- ダブルローンを利用するための条件

- ダブルローンを利用することのメリットとデメリット

- ダブルローンに頼らず住み替えする方法

- ダブルローンの利用をおすすめする人

マンションの住み替えについてより網羅的に知りたい方は、こちらの記事をご覧ください。

ダブルローンとは

ダブルローンとは、「2つのローンを同時に契約すること」を意味します。そのため、ダブルローンは住宅ローンに限らず、車、学費など、どんなローンにも当てはまります。

では、住宅ローンのダブルローンが発生するのは、どのような場合なのでしょうか。シチュエーションとしては以下の2つが考えられます。

- 現住居の他にセカンドハウスを購入し、そのローンを負担する場合

- 住み替えに伴い、旧居と新居の両方の住宅ローンを一時的に負担する場合

1つ目のケースに関しては、事前に無理のない返済計画を立てた上で、ダブルローンを利用している方が多いでしょう。一方で、2つ目のケースに関しては、住み替えのスケジュールや買いたい物件の都合上、ダブルローンを組んだ方が良い方ということが多いです。

以下では、住み替え時の「ダブルローンという選択肢」について詳しく紹介していきます。

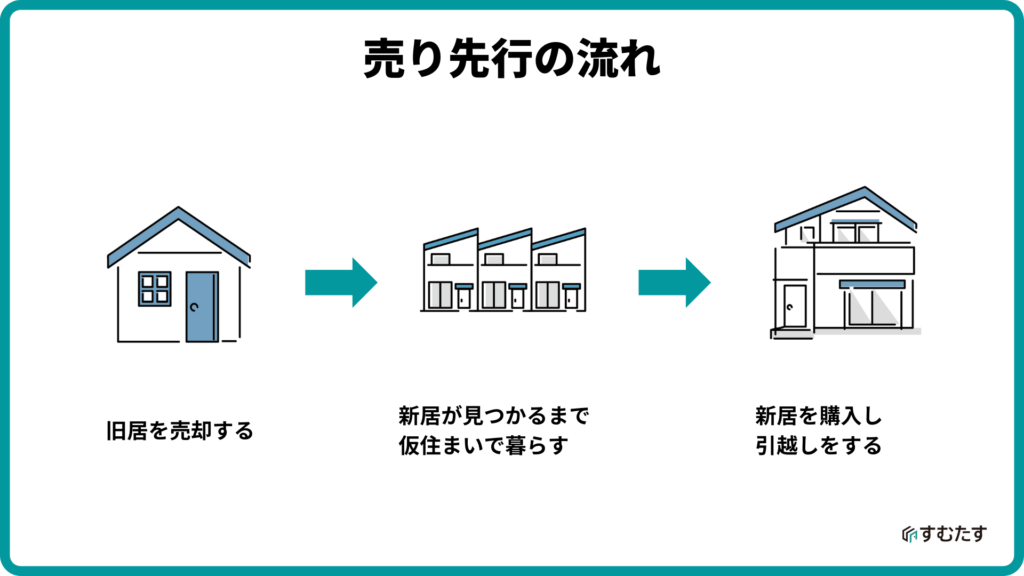

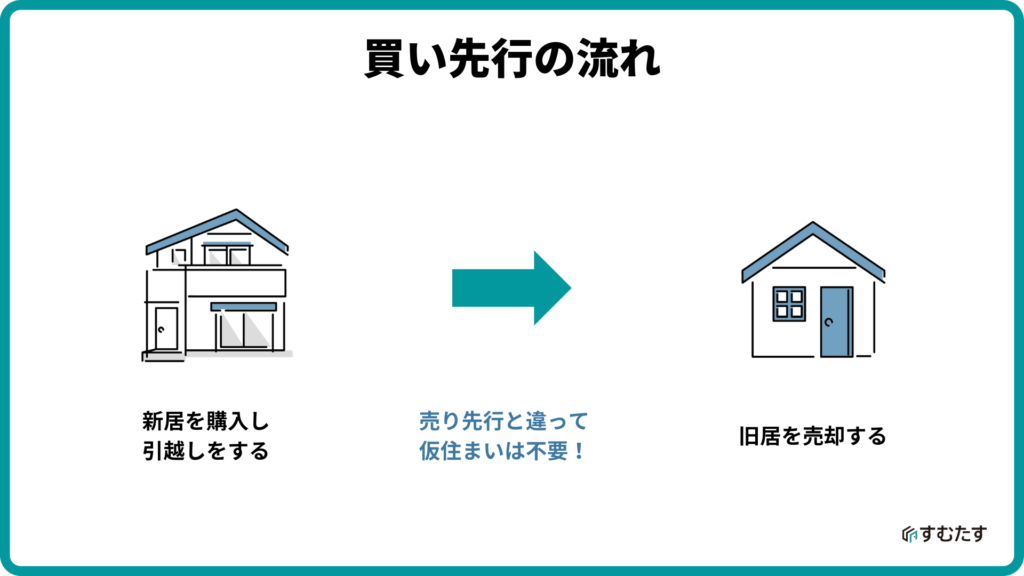

住み替え時のダブルローンなら「買い先行」

住み替えには「売り先行」と「買い先行」の2つの進め方があり、買い先行の場合はダブルローンにすることができます。

まずは売り先行について。売り先行とは、もともと住んでいた物件を売却した後に、新居を購入する方法です。もともと住んでいた物件を売却してから、次に住む物件を探すため、住み替え先の物件を購入する前に、旧居の住宅ローンを完済することができます。そのため、新居の購入後は、新居の住宅ローンのみ負担すればいいことになります。

一方、買い先行とは、新居を先に購入した後に、もともと住んでいた物件を売却する方法です。住み替え時点で、もともと住んでいた物件の住宅ローンを完済していれば問題ありませんが、残債がある場合はダブルローンとなり、旧居と新居の両方の住宅ローンを一時的に負担しなくてはいけません。

ダブルローンを組むための条件

ダブルローンを組む場合、今の住宅ローンを組んでいる金融機関で契約するのと、違う金融機関で契約するのとで、満たさなくてはならない条件が異なります。

それぞれの場合に、どのような条件のもとでダブルローンが組めるのか、解説していきます。

同じ金融機関でのダブルローン

同じ住宅ローンと金融機関でダブルローンを契約する場合、以下のようなケースであればダブルローンが承認されやすいといわれています。

- 現在の住宅ローン借入残高が、物件の担保評価の50%~70%以内である場合

- 「現在の物件を一定期間内(6ヵ月程度)に売却する」または「売却ができない場合には現在の住宅ローンを金利割引なしのフリーローンに変更する」など、金融機関が指定している条件を承諾できる場合

ダブルローンを契約する際に担保評価が重視されるのは、万が一住宅ローンの返済が滞ってしまった際に、金融機関は物件を売って資金回収をしなくてはいけないからです。「築年数10年超」や「木造住宅」などの物件は担保評価が低くなりがちなので、注意しましょう。

異なる金融機関でのダブルローン

旧居の住宅ローンを借り入れている金融機関とは異なる金融機関でダブルローンを契約する場合、新しい金融機関の審査基準を満たせば、借り入れができるようになります。そこで新しい金融機関の審査でポイントとなるのが「返済負担率」です。

返済負担率とは、年収に対する年間返済総額の割合のことです。一般的に、金融機関の審査に通過できる返済負担率は30%程度といわれています。ただし、ダブルローンを利用してしまった時点で、返済負担率は一時的に30%以上になる人がほとんどです。

金融機関は物件の売却先が決まっているか否かで、対応策を用意しています。自身の現状と見比べてどのような対応が必要になるのかチェックしましょう。

物件を売却した後の返済負担率が所定範囲内に収まる場合には、客観的に「ダブルローン期間中の返済が可能」であることを証明できる資料(通帳コピーや預金残高証明書)を用意し、承認を得ましょう。

売却先が決まっていない場合、住宅ローンを組んでいる金融機関でダブルローンを組む際と同様の条件を課されるでしょう。現時点での住宅ローン借入残高が物件の担保評価の50%~70%以内なのであれば、所定の念書を準備し承認を得ましょう。

住み替えでダブルローンを組むメリット

審査が厳しいにもかかわらず、多くの人がダブルローンを利用するのはなぜなのでしょうか。住み替えをする際にダブルローンを組むメリットを3つ紹介します。

- 仮住まいが不要になる

- 売却や購入を自由なタイミングでできる

- 売却活動が楽になる

仮住まいが不要になる

ダブルローンを組み、買い先行で住み替えをする最大のメリットは、仮住まいを用意する必要がないことです。売り先行の場合、住んでいる物件を先に売却してしまうため、仮住まいを用意しなければなりません。その場合、仮住まいを探す手間がかかるほか、2回分の引越し代がかかってしまいます。

一方で、買い先行の場合、住み替え先を先に購入するため、仮住まいを探す手間や引越し代を節約できます。余計なことに時間も費用をかけずに、新生活を早めにはじめられるのは買い先行ならではでしょう。

売却や購入を自由なタイミングでできる

ダブルローンを活用せずに買い先行で住み替えをするには、旧居の引渡し日と新居への入居日を同日にするのが好ましいです。この場合、「住み替えローン」を活用できることがあります。

しかし、相手方の都合もある中で、1日単位でスケジュールを調整するのは難しいでしょう。

そこで役立つのがダブルローンです。ダブルローンを組めば、旧居の引き渡し日を待たずに新居の購入を進めることができます。

住み替えローンについて知りたい方は、こちらの記事をご参照ください。

売却活動が楽になる

ダブルローンを組んで買い先行の住み替えをした場合、旧居を空き家にした状態で売却活動をできます。空室状態の方が、内見時にその物件本来の様子をアピールできますし、内見のスケジュールに合わせて掃除や片付けをする必要もありません。

仲介会社の担当者に案内を任せれば、当日その場に立ち会う必要もないでしょう。物件によっては、手間をかけずに高値売却できる可能性もあります。

住み替えでダブルローンを組むデメリット

メリットも多いダブルローンですが、当然デメリットもあります。ダブルローンを活用する2つのデメリットについて解説します。

- 返済額の総額が増える

- 審査をクリアするのが難しい

返済額の総額が増える

ダブルローンの最大のデメリットは、もともと住んでいた住宅が売却できるまで、二重にローンの返済が続くことです。これまでよりも多くの返済額を毎月支払わなくてはいけないため、きちんと資金計画を立ておかないと、家計が圧迫されてしまいます。

また、買い先行で住み替えを進めることで、旧居が売れるまでは固定資産税と管理費・修繕費も二重で負担しなくてはいけません。

審査をクリアするのが難しい

ダブルローンで融資してもらえる額は、現状組んでいるすべてのローンの額を考慮したうえで算出されます。そのため、どんなに収入があったとしても、住宅ローン、車のローン、学費のローンなどさまざまなローンを組んでいる場合には、「思っていたよりも少ない金額しか融資してもらえない」となるかもしれません。

毎月の返済額が増えてしまうということは、返済負担率も増えてしまうということです。ダブルローンを組む際にはこの「返済負担率」が重要視され、金融機関が設けている基準を満たさなくては、ダブルローンの承認が得られないこともあります。審査をクリアするのはよほどの金銭的余裕や信頼がないと難しいといえるでしょう。

住み替え時の住宅ローンの負担を軽くする方法

住み替えをするためには、「今の住宅ローンの完済」と「新居の住宅ローンの返済」の2つのローンの支払いを考慮しないといけません。そのため、かなり大きなお金が一度に動くことになります。

住み替え時の住宅ローンの負担を軽くするためには、どのような方法があるのでしょうか。住宅ローンの負担を軽くする方法を、いくつか紹介します。

金利の低い金融機関、タイミングを狙う

住宅ローンの金利は、金融機関や融資を受けるタイミングによって異なります。月々の返済負担を軽くするために、金利の低い金融機関やタイミングを狙ってみましょう。

もちろん、金利以外の契約内容も重要です。不動産は大きな買い物であるため、金利だけに囚われず、ほかの契約内容についてもきちんと納得しておくことが重要です。

住み替え前の家を高く売る

住み替えする前の家が高く売れれば、もとの住宅ローンの返済や新居の頭金などにあてられるお金が増やせます。住み替え前の家を高く売ることは、最もシンプルに住宅ローンの負担額を減らせる方法です。

家のスペックにもよりますが、希望額を不動産会社に伝え、高額売却を目指して売却活動に勤しみましょう。

「売り先行」も検討する

住み替えの際、先に物件を売却したのちに新居探しをする「売り先行」も視野に入れてみてください。旧居を先に売り、住宅ローンを完済できれば、ダブルローンにはなりません。

売り先行のメリット

売り先行では物件を先に売却するため、住宅ローンの返済や新居の購入にあてるための資金がいくらあるのか、事前に把握することができます。そのため、資金計画が立てやすいというメリットがあります。

買い先行と違って2つの物件を持つこともないため、固定資産税や住宅ローンの支払いが重なる心配もありません。「早く売らないと毎月の支出が…」と悩まされることもないため、比較的納得のいく金額で売れるまで、粘って売却活動を行えるのも、売り先行ならではのメリットです。

売り先行のデメリット

売り先行をする場合、もともと住んでいた家が早く売れてしまうと、新居を購入するまでの仮住まいを用意しなくてはいけません。旧居から仮住まいへの引越しと、仮住まいから新居への引越しの、計2回の引越しが必要になります。

さらに、旧居に住みながら内見の対応をしなくてはいけないため、掃除や整理整頓の負担も大きくなります。空き家であれば不動産会社の担当者に対応を任せられますが、旧居に住んでいるとなるとそうもいかないというのが難点です。

【専門家に聞く】ダブルローンについての質問4選(Q&A)

住み替えをする際は、一度にたくさんの検討や準備が必要になります。実際にダブルローンを利用する際には以下のポイントについてぜひ確認しておきましょう!

すむたすマガジン編集部は、株式会社すむたすでマンションの売買業務を担当されている、佐々木さんにお話を伺いました。このパートではインタビューの内容に基づき、Q&A方式でダブルローンについて解説します。

ダブルローンを利用する割合は?

ダブルローンを使うことをおすすめする方は?

ダブルローンは負担が大きいため組まないで済むならその方がいいのですが、ダブルローンのメリットに魅力を感じる方、上記のおすすめする条件に当てはまる方は住み替えの際の担当者に相談してみましょう!

ダブルローンを利用する際に気をつけるポイントとは?

ダブルローンを利用する中で実際につまづいてしまったポイントとは?

スムーズな住み替えを実現したいなら「すむたす売却」

住み替えで最も難しいポイントが、売却と購入のタイミングを合わせることです。

一般的なマンションの売却活動は、「いつ、どれくらいの価格で売れるか」が分からない状態が続くため、住み替えのスケジュールが立てづらく、気に入った物件を買い逃したり、経済的な負担が大きくなりやすいという問題があります。

住み替えをもっとスムーズに行いたいという方におすすめなのが、「すむたす売却」です。すむたす売却は、マンションの売却をトータルでサポートしており、特に住み替えをご希望された方から高い評価を頂いております。

すむたす売却の住み替えサポートには、以下のような特徴があります。

最大の特徴は、旧居の引き渡し日をお客様が自由に設定できるため、新居の入居日と合わせることで、ダブルローンも仮住まいも避けられるという点です。また、新居探しと購入のサポートも提供しているため、不動産業者とのやりとりを一本化することができる点も、大きな魅力ではないでしょうか。

最大の特徴は、旧居の引き渡し日をお客様が自由に設定できるため、新居の入居日と合わせることで、ダブルローンも仮住まいも避けられるという点です。また、新居探しと購入のサポートも提供しているため、不動産業者とのやりとりを一本化することができる点も、大きな魅力ではないでしょうか。

「住み替えの手間を最小限に抑えたい」「うまく進める自信がないから、頼れる相談相手が欲しい」という方、まずは下記のリンクより無料のオンライン査定をお申し込みください!電話番号の入力は必要ないため、お気軽にお試しいただけます。