分譲マンションを売却する、という経験は多くの方にとってそれほど経験のあることではありません。

この記事では、分譲マンションを初めて売却しようとしている方に向けて、マンション売却の基本的なポイントを解説しています。

売却の流れや方法はもちろん、売却にあたって発生する費用や税金、手付金などのお金の問題についても解説していますので、ぜひご自身の気になるところから読み進めてください。

分譲マンションと賃貸マンションの違い

マンションには分譲マンションと賃貸マンションがあります。分譲とは「分割譲渡」の略称で、マンションは1棟丸ごとではなく分割して販売しているため分譲マンションと呼ばれています。

同じマンションの中でも、分譲の部屋と賃貸の部屋が混在していることもあります。

自身の部屋をどう扱うかは所有者が決めるものなので、分譲マンションとして購入したからといって、手放す際は必ずしも売却しなくてはならないわけではなく、賃貸マンションとして貸し出すという方法もあります。

ただし、詳しくは後述しますが、住宅ローンを組んで購入した場合、売却にあたってはローンの完済が必須になります。

また、住宅ローンを残したまま(返済しながら)賃貸マンションとして貸し出すことは可能ですが、住宅ローンは基本的にローンの名義人が居住することを条件にお金を借りているので、賃貸マンションにする場合は、住宅ローンを組んだ金融機関の許可が必要になります。

今は分譲マンションが売りどき?

マンションの価値は土地の価値と建物の価値で決まります。

建物の価値は築年数が経つほどに減少していきますが、土地の価値は、景気や周辺の再開発状況などによって上下します。コロナ禍で一時期下がっていた地価も今は盛り返し、上昇傾向にありますし、それに伴って売却価格も上がってきています。

そのため「高く売れる」流れにはあるといえるでしょう。しかし、日本の人口は減少を始めていますので、高く売れる状況にあるからといって、買い手がつきやすいとは限らないのも事実です。

最終的には買い手がつかなければ手元にお金は入ってこないので、「売りどきだから売る」のではなく、転勤や結婚、出産などのライフステージの変化に合わせて「売る必要があるから売る」と考えることをおすすめします。

分譲マンションの売り方は大きく分けて2種類

マンションの売却方法は大きく分けて2つあり、不動産会社に直接買い取ってもらう「不動産買取」と、不動産会社に仲介をしてもらって買い手を探す「不動産仲介」があります。

不動産会社を利用せずに個人間で直接売買することも可能ですが、手続きの複雑さや、買い手が住宅ローンが組みづらいといったデメリットがあるため、おすすめはしません。

不動産買取は、不動産会社に直接買い取ってもらう

不動産会社が直接マンションを買い取る不動産買取には、以下のような特徴があります。

現金化までが早い

市場に売り出してから一般の買い手を探す期間が省略できるので、現金化までがスムーズに行えます。不動産仲介の場合は、売り出してから3か月、不動産会社選びも含めると半年ほどが売却期間となりますが、不動産買取の場合は数週間で完了します。

仲介手数料がかからない

直接買い取ってもらうため、仲介手数料が発生しません。

買い手がつきづらいものでも買い取ってもらえる

不動産買取で買い取られたマンションはリフォームを経て、一般に売りに出されます。そのため、不動産買取の場合は、売却価格が相場よりも低くなってしまいます。

しかし、マンション売却の場合は買い手がつかなければ現金化できないことを考慮すると、不動産仲介で一般に売りに出しても立地や築年数などの関係で買い手がつきづらい物件の場合は、不動産買取の方がよいともいえます。

契約不適合責任が免除されやすい

契約不適合責任とは、引き渡し後に白アリなどの不具合が発覚した場合、その責任は売主にあるとするものです。

しかし、不動産買取の場合は、マンションのプロである不動産会社が直接買い取るわけですから、契約不適合責任が免除となることが多くなります。

不動産仲介には3種類の契約方法がある

不動産会社に仲介してもらって買い手を探す場合、不動産会社と契約を結ぶ必要があります。仲介の場合の契約には以下の3種類があります。

一般媒介契約

一般媒介契約は、複数の不動産会社と同時に結ぶことができる点に特徴があります。

言い換えると、各不動産会社の売却活動に対する熱意は薄くなる傾向にあります。契約期間や活動報告も任意となります。任意ではあるものの、定期的な活動報告をしてもらうことなど、買い手が見つかりやすいようにする売主側のアクションが重要になります。

専任媒介契約

専任媒介契約は、仲介での売買の場合に最も多い契約パターンです。

不動産会社には、レインズという、国土交通大臣指定の不動産流通機構が運営・管理している不動産流通標準情報システムへの7日以内登録義務や2週間に1回以上の活動報告義務が発生します。

専任媒介契約と後述する専属専任媒介契約は、1社としか契約を結べません。

複数の不動産会社とのやり取りが不要になる点はメリットですが、1社としか結べない分、不動産会社選びが重要になります。

専属専任媒介契約

専属専任媒介契約は、レインズへの登録義務が5日以内、活動報告が1週間に1度以上の契約です。

専属専任媒介契約の最大の特徴は、一般媒介契約や専属専任媒介契約では可能だった「自己発見取引」ができない点にあります。

自己発見取引とは、売主が自ら買い手を見つけて直接売買契約を結ぶことをいいます。

専属専任媒介契約では自己発見取引ができないので、専属専任媒介契約は専任媒介契約と比べても強い信頼が必要になります。専属専任媒介契約と専任媒介契約の契約期間は最長で3か月となっています。

よくある質問!「住宅ローンが残っている家は売却できる?」

この記事の冒頭で、住宅ローンが残っている場合、売却するならローンの完済が必須だとお伝えしました。基本的には住宅ローンが残っている家は売却できません。

しかし、住宅ローンの完済は、売却と同時でも問題がないため、売却して得たお金でローンが完済できるのであれば、住宅ローンが残った状態でも売却できることになります。

売却して得たお金でもローンが完済できない場合は、その他の財産から充当することも可能です。また、売却後にも新たにマンションや戸建てを購入する場合は、売却後に残った住宅ローンと新たな住まいのローンをまとめる住み替えローンを利用する方法もあります。

住み替えローンは、既に住宅ローンを組んでいる金融機関とは別の金融機関で新たにローンを組むもので、借入総額が大きくなるため、審査が厳しくなることや、返済が困難になる可能性が高いといったリスクがあります。

住宅ローンが残ってしまうものの、どうしても売却したい場合には金融機関の許可を得ることで、ローンを残したまま売却できる任意売却という選択肢があります。

残ったローンは消滅せず、金融機関と返済計画を立てて無理のない範囲で返済していくことになります。

分譲マンションの売却に発生する主な費用と税金

マンションを売却する場合には、さまざまな費用や手数料に加え、税金が発生することもあります。主な費用を以下にまとめましたので確認していきましょう。

不動産会社へ支払う仲介手数料

不動産買取ではなく、仲介での売却の場合は不動産会社に仲介手数料を支払います。

仲介手数料は「売買価格×3%+6万円+消費税」が上限と定められています。上限ではあるものの、ほとんどの不動産業者がこの手数料の計算方法で設定しています。

たとえば、1,000万円で売却した場合は39万6,000円が、仲介手数料になります。

抵当権抹消登記の費用

抵当権とは、担保にする権利のことで、住宅ローンを組んで購入した自宅を売却する場合、売却時には法務局で抵当権抹消の手続きをする必要があります。

住宅ローンを金融機関で組む際に、金融機関は購入する不動産を担保にお金を貸しています。これから売却しようとする不動産が、担保に設定されていると不都合があるので、担保の設定から外す手続きが必要となります。この手続きが「抵当権抹消登記」です。

抵当権抹消登記には、登録免許税という税金が発生し、不動産1つにあたり1,000円かかります。土地と住宅の抵当権を抹消する場合は不動産が2つなので、2,000円かかります。

司法書士への依頼費

抵当権抹消登記は、自分でも行えますが司法書士に依頼する場合は、2万円程度の費用がかかります。

住宅ローンの一括返済手数料

本来の予定よりも期間を繰り上げて住宅ローン返済する場合には、手数料が発生します。窓口で支払うよりもインターネットバンキングで支払う方が手数料は安価です。相場は1万円から3万円ほどとなっています。

譲渡所得税

譲渡所得税とは、不動産を売却して利益があった場合にかけられる所得税のことです。所得とは利益のことで、不動産売却における所得は、売却価格から、購入時の費用(取得費)や売却時の経費(譲渡費用)、そして特別控除というものを差し引いた金額をもとに算出されます。

この計算によって得た数値が、マイナス(赤字)であるならば、所得税は発生しません。

また、マイホームのような、自分が住んでいるまたは以前に住んでいた家を売却する場合には、特別控除として最高3,000万円まで差し引くことができます。これにより、不動産所得が3,000万円まであれば、所得税は発生しなくなります。

印紙税

不動産の売買契約書には所定の金額の印紙を貼る必要があります。たとえば1,000万円超~5,000万円以下の契約の場合は1万円の印紙税となります。(2026年3月31日までの軽減措置)

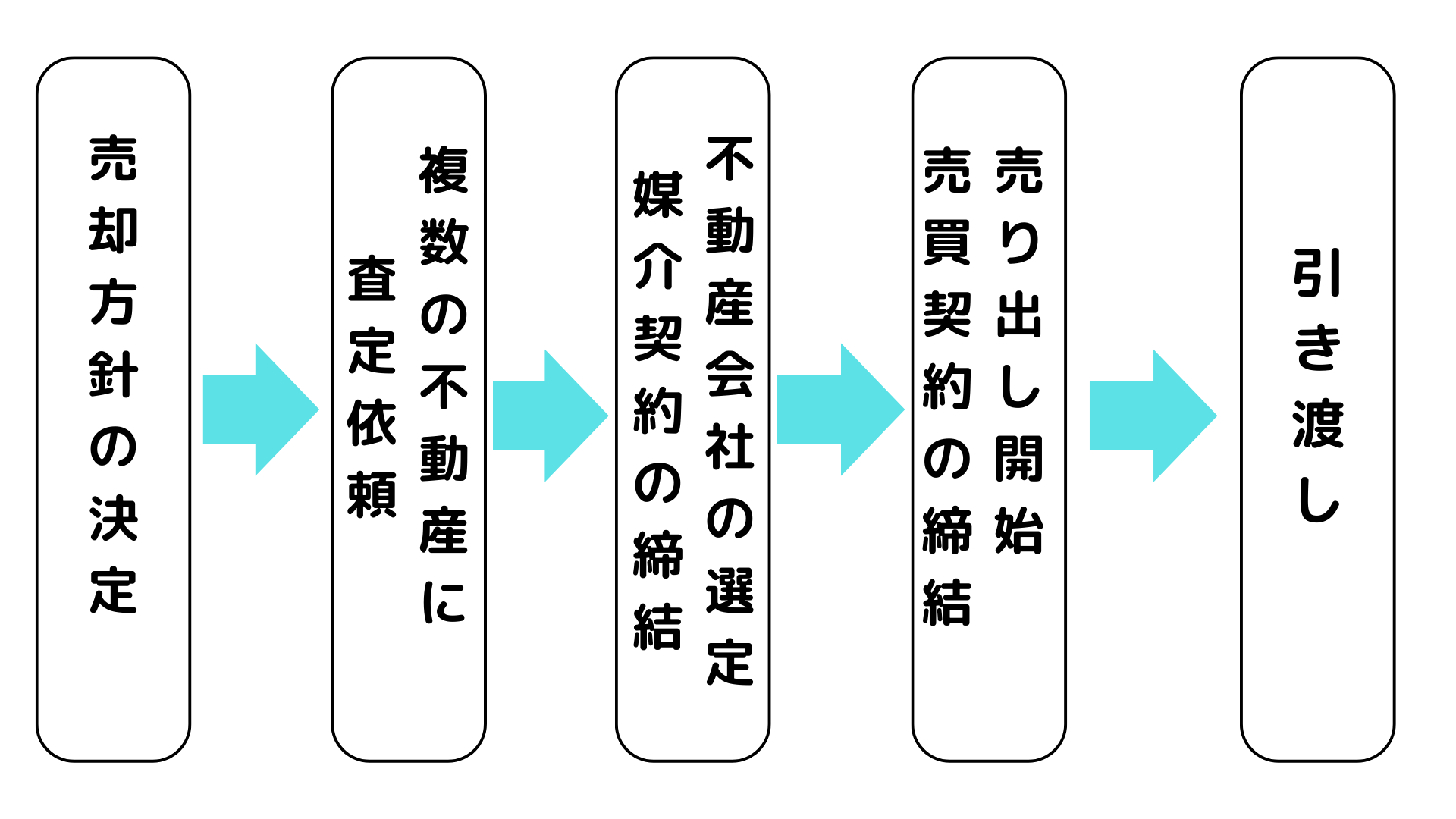

分譲マンションを売却する流れ

1.スケジュールと売却方針の設定

まずは、いつまでに売却したいのか、いくらで売りたいかなどの方針を立てます。

住宅ローンが残っている状態での売却のスタイルとしては「売り先行」と「買い先行」と呼ばれるものがあります。

売り先行は「先に今の自宅を売ってから新しい家を買う(借りる)」もので、買い先行は「先に新しい家を買って(借りて)から今の自宅を売る」というものです。

売り先行の特徴は、買い手がつくまでの期間に余裕が持てる点です。

納得のいく金額での売却や、購入希望者の選定のためにじっくりと時間をかけることができます。さらには、今の生活を保ったまま売却活動ができるので、新たな金銭的負担が発生しない点が大きなメリットになります。

買い先行は、自分が欲しい物件を自分のタイミングで購入できるため、買い逃しがない点が最大のメリットです。

しかし、古い家が売れるまでは、既存の住宅ローンに加えて、新しい家を購入する場合はそちらの住宅ローンの返済も必要な二重ローンの状態になりますし、賃貸物件に引っ越すとしても家賃が発生するため、金銭的負担が大きくなる点がデメリットです。

基本的には売り先行がおすすめの方法です。売り出し期間に制限があり、いつまでに現金が必要になるといった場合には、一般に一定期間売り出した後に売れ残っていたときは、不動産買取に移行する買取保証サービスを実施している不動産会社を選ぶのも選択肢となるでしょう。

2.不動産会社に査定を依頼

不動産を売却する際には、査定が必要です。不動産買取の場合は、査定価格が買取価格になりますが、仲介の場合、査定は売り出し価格を決めるために行うもので、「この金額で売れることを保証するもの」ではない点には注意してください。

不動産会社は、仲介をして買い手を見つけた際の仲介手数料が収入源ですので、自社と媒介契約を結ぶためにあえて高めの査定価格をつける、といった悪質業者もいます。

それを防ぐためには複数の不動産会社に査定を依頼し、信頼できる会社を選定することが重要になります。不自然に高い査定価格のところは避ける、しっかりと査定価格の根拠を尋ねることをおすすめします。

また、自身で相場を調べる方法も知っておくと便利です。専任媒介契約や専属専任媒介契約を結ぶと登録義務が発生するレインズは、誰でもサイト閲覧が可能ですので利用するとよいでしょう。

レインズでは、地域や沿線、駅からの距離、間取、土地面積、築年数などの条件をもとに、実際に売買が行われた物件の価格(成約価格)の検索ができます。

自身の不動産と似た条件で検索すれば、大体の相場が把握できます。査定価格ではなく、最終的な売却価格が分かる点は大きく参考にできるでしょう。

3.不動産会社と媒介契約を締結

不動産会社と一般媒介契約、専任媒介契約、専属専任媒介契約のいずれかを結び、売却活動をスタートさせます。

4.売り出し開始、手付金の受け取り、売買契約の締結

売り出しを開始し、買い手が見つかれば、売買契約を締結する段階で手付金の受け取りを行います。

手付金は買い手側が「不動産を買う気があることを示すもの」で、売主にとっては「安易にキャンセルされないためのもの」となります。

買い手都合でのキャンセルの場合、手付金は売主のものになります。逆に売主都合でのキャンセルとなった場合は売主側にペナルティが発生し、手付金と同額を上乗せして買い手に返還することになっています。

手付金は法律で上限が物件価格の20%までと定められています。一般的な相場は物件価格の5~10%で、支払は現金で行われます。

キャンセルにならなかった場合、手付金はそのまま物件価格に充当されるのが一般的です。

5.引き渡し

引き渡しとは、物件を新所有者に渡すことです。売買契約の締結後、売却価格が振り込まれると同時に引き渡しとなります。

まとめ

分譲マンションを売却する際には、さまざまな手続きが必要になります。信頼のできる不動産会社を見つけ、不動産売却を成功させてください。